こんにちは凡才博士です。最近かなり暑くなってきましたね。近所の花も咲き誇っており、良く花を見る機会が多くなりました。

今回はDC1の2年目(次の年も特別研究員)の場合に研究遂行経費を使い切れなかった場合について考察してみたいと思います。前回の下記の記事を公開したところ、ありがたいことに読んでいただいている方よりコメントを頂きました。私としても分からない所もあり、歯切れの悪い回答となってしまっているのですが、皆さんにも有用なコメントであったと思います。よって皆さんと追加で情報共有させて頂ければと思い、今回改めて考察記事として公開させて頂きます。

*私自身はDC2で研究遂行経費を使い切れずに、追徴課税の手続きを行いました。よって今回の記事は私の体験談ではなく、あくまで予想記事となりますのでご承知おき下さい。実際にDC1で追徴課税手続きを行った方がおりましたら、ぜひご連絡もしくはアドバイスいただければ幸いです。

質問①追徴が発生する年度も特別研究員である場合(例えばDC1の2年目)は追徴課税分は4%となるのか?それとも10%になるのか?

一度整理させて頂きますと、DC2では初年度の源泉徴収票が発行されたのちに追徴課税のお知らせが来て、追徴課税後に賞与として2枚目の源泉徴収票が送られてきます。時系列で並べると以下のようです。書類等は以前の記事をご参照ください。

①11月:年末調整書類の〆切

②12月:年末調整が行われた学振給料振り込み(ほとんどの方が支給額UP)

③1~2月:初年度分の源泉徴収票が送られてくる(研究遂行経費を使い切った際の源泉徴収票)

④5~7月:追徴課税のお知らせの手紙が来て、追徴課税される

⑤夏頃:初年度分の賞与として支給した2枚目の源泉徴収票が来る(乙欄に印あり)

時期はあくまで目安ですが、DC2の場合は大体このような流れで追徴課税されます。

一方DC1の2年目のような、次の年も特別研究員の場合は④と⑤の箇所が違ってくるのではないかと予想されます。DC2との異なる点として以下のような可能性が考えられます。

追徴課税お知らせの手紙の納税額が4か10%の表記か?

④の追徴課税のお知らせには、納める税率も同時に記載されています。DC2では10%の税率でしたが、DC1の2年目ではこの税率が最初から4%の表記とされている可能性があります。その理由としては、2年目も特別研究員のため「給与所得者の扶養控除等(異動)申告書」を1年目と同様に学振側に提出するからというのが理由として考えられます。

しかし私の考えとしては、2年目が特別研究員の場合でも研究遂行経費の追徴課税に関しては一律10%表記かと考えています。その理由としては以下の2つが考えられます。

1.次年度の給与所得者の扶養控除等(異動)申告書は年末調整時に提出するため

こちらは私の経験となりますが、DC2として次の年に特別研究員を辞退する場合も①の年末調整書類の提出は必須になります。その際にも「給与所得者の扶養控除等(異動)申告書」は提出しなければなりません。この書類を提出したにも関わらず、④の追徴課税のお知らせには税率10%の表記がありました。そのため「給与所得者の扶養控除等(異動)申告書提出=追徴課税が自動的に税率4%」とはならないかと考えています。よって使い切れなかった場合は、全員がいったん10%で税金を支払うのではないかと考えています。

2.学振側が大変なため個別に税率を変更する事はしないのではないか?

あくまで予測ですが、個々に違う税率を学振が管理して通達し・徴収するのはめちゃめちゃ大変な作業かと思います。そのためとりあえず全員が10%をまず支払うと通達させるのが一番楽かと思います。そもそも学振とは会社のような雇用関係が成り立ってなく、バイトに近いような雇用体系ですよね。(年金も保険も学振で払ってくれずに、皆さん国保ですよね?)そのため全員とりあえず10%で払わせて、後は個人の状況に応じて、年末調整なり確定申告なりで最終的な税金は調整してくれといったスタンスが一番リーズナブルかと思います。(こちらはあくまで私の個人的な考えですが)

以上2つの理由より、④の追徴課税イベントでは皆さん一律でとりあえず10%となる可能性がかなり高い物かと考えられます。(これまで経験のある方がおりましたら、ぜひコメントにてお知らせいただければ幸いです。)

質問②学振2年目の年末調整では追徴課税分の調整は行われないのか?

正直なところ実態は良くわかっておりませんが、DC2の経験から逆算すると年末調整で追徴課税分は考慮されないかと考えます。つまり経費が使い切れず、賞与としてカウントされた分は年末調整に含まれないものかと考えています。本来の普通の会社であれば毎月の給与と賞与(ボーナス)も合わせて、年末調整である程度納め過ぎた税金が返ってきます。実際に私のサラリーマン研究員の源泉徴収票にも種別の欄に「給与・賞与」と記載されており、両方の源泉徴収が行われている事が分かります。

逆に学振の源泉徴収票を見てみますと、種別の欄には「給与」としか書かれていないかと思います。つまり学振側で年末調整を行うのは毎月の給与のみであると考えられます。

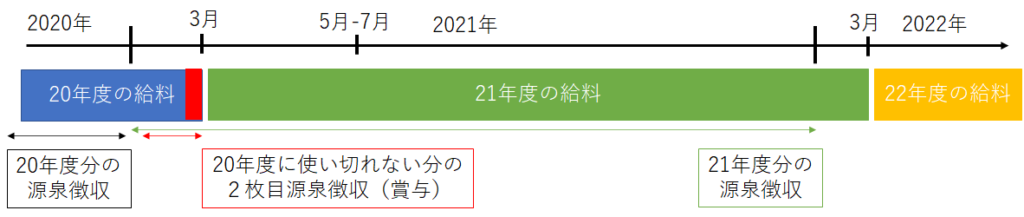

また経費を使い切れない場合の2枚目の源泉徴収は④のように年の途中で送られてきます。2枚目の源泉徴収票をよく見ると、「賞与」として支払った事になっている時期は1-3月のどこかという事になると思います。(上記の図で示すように、20年度に使い切れない経費があったものの、2枚目の源泉徴収には21年度分の賞与の表記となっています。)

私の考えとしては、学振側は賞与と年間の給料を全く別々の物としているかと思います。年間を通してもらえる給料は年末調整の対象ですが、既に源泉徴収票が出ている「賞与」として一時的に支払った物は既に終わったものとしてとらえているかと思います。つまり「賞与」として会計処理を行った2枚目の源泉徴収票が発行された時点で、この2枚目の源泉徴収票の金額は既に税金の処理としては終わった扱いになっていると考察します。そのため年末調整の所得の対象にならないかと私自身は考えています。

質問③結局確定申告は必要なのか?

これまでは、ずいぶん難しいことを分かりにくい感じでずらずらと書いてしまい申し訳ございませんでした。学振や科研費の申請書をこんな感じで書かれたら、評価するおじいちゃんたちは途中で寝てしまいますよね。。。質問③の対する最も確実な答えは、実際に確定申告手前までWebで行ってみる事です。確定申告しても還付金0円と表示されれば、特に税金を取られ過ぎているわけではありませんので、そのまま何もしなくてもOKです。逆に数千円帰ってきますと表示された場合は、手間と金額を天秤にかけて確定申告を行いましょう。(私自身は勉強も兼ねて毎年確定申告を行っています。)

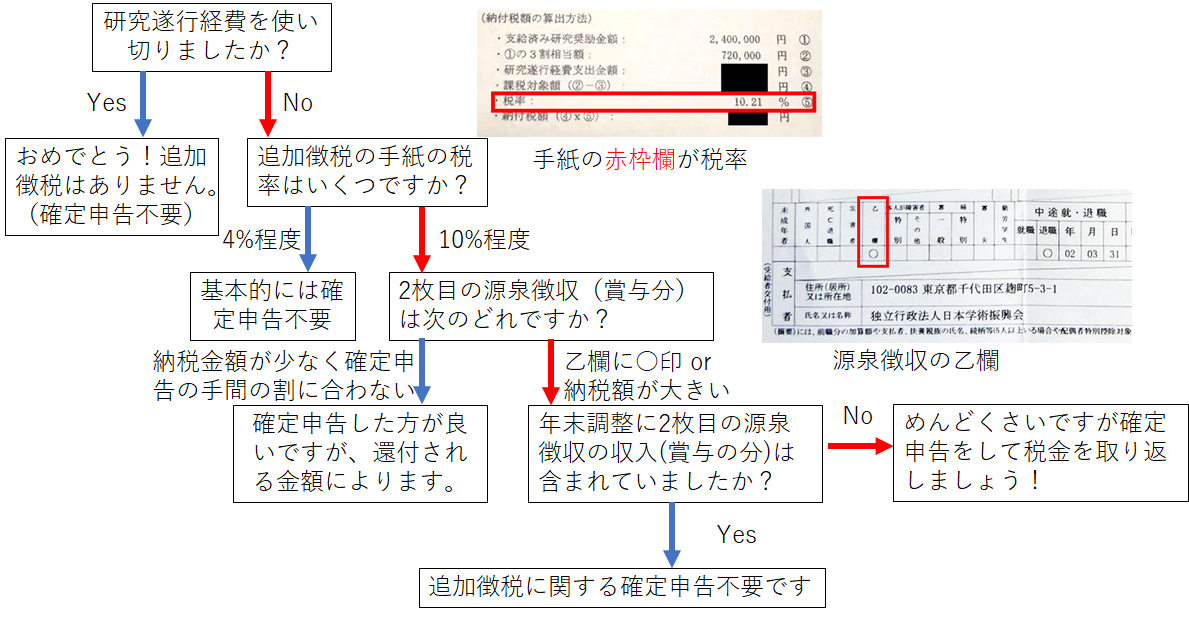

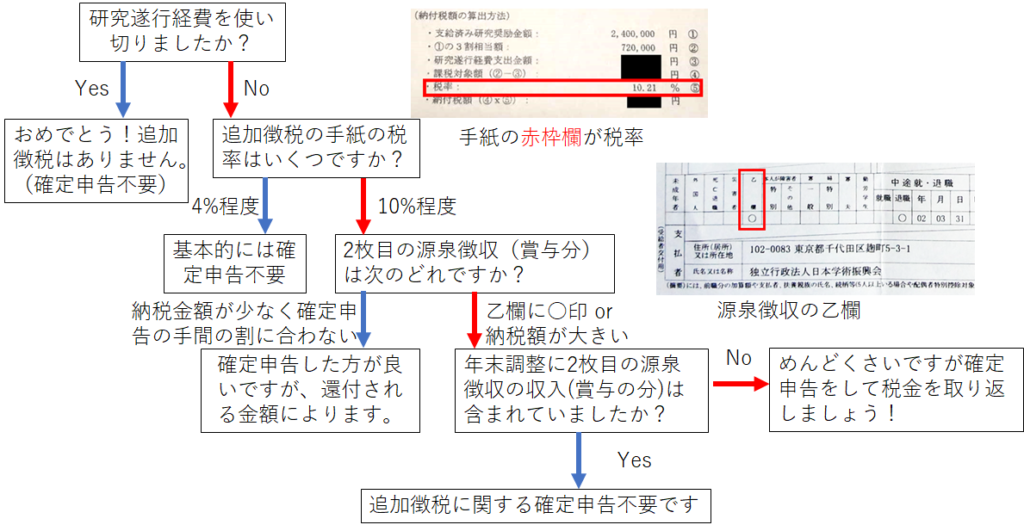

「結局確定申告手前までいかないと分からないのか?」「もっと簡単に説明してくれ」と思った方もおられるかもしれません。そこで全て考察の範囲内ですが、これまでの内容をまとめた「確定申告YES NOチャート」を作ってみました!手元の書類を見ながら確定申告するか考えてみてください。

*本チャートは研究遂行経費が使い切れない場合のみを考えたものです。それ以外の条件(結婚・子供・株・ローン等)は一切考慮しておりませんのでご注意ください。心配な方は全員確定申告をお勧めしております。

学振から手紙で来る書類を見ながら上記のチャートと見比べて、確定申告をすべきかどうか判断してみてください。私自身は税理士ではないので、基本的にすべての方の確定申告をお勧めしています。何回も申し訳ないですが、心配な方は国税庁のWebで確定申告手前まで行けば帰ってくる金額が分かりますので絶対そちらで確かめた方が良いです。基本的に税金を納め過ぎていても自分で申告しない限りは、国からは何も言われません。ただでさえ少ない給料なのですから、自分のお金は自分で守りましょう!確定申告自体はきっと社会に出たときにもいい経験になります。学生の間は比較的平日も税務署等には行けると思いますので、一度は確定申告の面倒くさい所を経験するのもありだと思っています。

終わりに

今回は私の経験談ではなく、あくまで受け取った書類等からの推測であるというのをお忘れなく。実際に周りに今回のパターンを経験している方がおりましたら、当ブログでぜひ情報共有していただけますと幸いです。私の推測が当たっているかどうかも気になる所です。それにしても税金関係の手続きというものはどうしてこうもややこしいのでしょうか?私自身は他にも積み立てNISAや確定拠出型年金(iDeCo)・ふるさと納税等を活用しています。これらに関しては時間があった際に紹介していきたいと思います。皆さんの健全なラボライフには必須の制度かと思っています。

本日も最後まで読んでいただきありがとうございます。今回の記事も何かの参考にしていただければ幸いです。

コメント