こんにちは、凡才博士です。今回もなるべく大学院生がお金に困らない生活を過ごすためのアイディアをお伝えしていきます。今回は「奨学金 vs. 資産運用」について考えていきたいと思います。ただ、現在の暮らしが既にカツカツという方には少し危険を含んでいますので、以下のような方にお勧めの内容です。

- 実家や家賃が安く日々の生活費が黒字の方

- バイトの収入などが多く資金に少し余裕がある方

- 奨学金を借りているが奨学金が使い切れない方

- 奨学金を借りておらず生活もトントンの方

- 学生時代からつみたてNISAを早めに始めたい方

奨学金は超低金利で借りられる数少ない制度

以前の記事にて色々な奨学金をご紹介しましたが、今回は多くの学生が簡単な条件で借りる事が出来る「独立行政法人日本学生支援機構」の奨学金について考えてきます。皆さんが思い浮かぶ最も代表的な奨学金ですよね。

この日本学生支援機構の奨学金ですが、今の日本で最も簡単に借りる事ができ、なおかつ利率もかなり低く設定されている優良借金制度です。利率が低いのにはそれ相応の理由があり、大きな目的は学生に借金をさせる事ではなく、お金に苦しまずに社会に出て返済してほしいためだからです。

ようは銀行と違って利益目的で奨学金を貸していないきちんとした国の制度のため超低金利でお金を借りる事が出来るという事です。

しかも良い事にこの借りたお金というのは使用用途が決められていないのです。家賃に使ったり、PCを買ったり、パチンコに行っても何をしても、社会に出てきちんと返済すれば使い方は自由なのです。

そうすると、特にお金には困っていなくてもタダでお金を借りれるのなら借りて投資で増やそうという人も出てくると思います。つみたてNISAは早ければ早いほどいいのは事実なので、お金さえあれば学生時代から積み立てていきたいですよね。

25歳までの株式投資なら手数料が無料になる松井証券がお勧めです。もちろんつみたてNISAも出来ますので覗いてみてください。

![]()

「奨学金を借りてまで投資をすべきか?」「将来の奨学金は繰り上げ返済すべきか?」などの出口戦略も含めて、凡才博士としての一つの指針を考えていきたいと思います。

奨学金を借りるといくら投資に回せるのか?

今回は奨学金を借りてつみたてNISAを行い、奨学金を増やして利益を得るという方法をシミュレーションしてみましょう。まずは奨学金を借りる事で、いくらの投資の種銭を得る事が出来るか?という事です。

第1種奨学金の場合

第一種奨学金とはいわゆる利子が付かない最強の奨学金です。タダでお金を借りれるなんて、かなり太っ腹にもほどがあります。私の個人的な考えでは、借りれるのであれば必ず借りておきたい奨学金ですね。

(第一種奨学金には返済の免除制度もあります。)

日本学生支援機構のHPを見ますと、毎月借りる事が出来る額はその方の状況により多少の違いがあるようです。

利子が付かないので限度額いっぱいまで借りる方が良いかと思いますが、生活費に余裕がある方はつみたてNISAの毎月つみたて限度額である33,000円以上の金額が借りられると一番いいですね。

ここでは毎月4万円程借りると想定しましょう。年に直すと48万円/年のお金をタダで借りる事が出来ます。学部卒・修士卒・博士卒でずっと同じ額を借りるとすると、総額は以下のようになります。

- 学部卒:192万

- 修士卒:288万

- 博士卒:432万

博士まで借り続けるとかなりの金額になりますね。これが奨学金の恐ろしい所でもあります。第2種奨学金であればこれに利子がついてきますから、やはり借りるなら第1種奨学金に限ります。

このように博士まで借り続けると、タダで432万円ものお金を将来の自分から借りる事が出来ます。これを借金と捉えるか、投資と捉えるかはご覧になっている方次第です。

毎月4万年を未来の自分からタダで借りる事によって、博士であれば9年も早くつみたてNISAが始められるという事です。この9年と数字はつみたてNISA期間の大体半分になっています。

私も博士からつみたてNISAを始めたのですが、もっと早いうちから始めてればよかったと後悔しています。第1種奨学金であれば余裕でつみたてNISA分のお金を工面する事が出来るという事です。

第二種奨学金の場合

こちらはいわゆる利子付きの奨学金ですね。学部生の場合は親の経済力が高い場合はこちらの第二種しか借りれないというかともいるかもしれません。

しかし、この第二種奨学金についても利子の分がかなり低いです。最新の利率を見てみましょう。

利率を固定している場合で大体0.1~0.3%となっており、利率が変動する場合は驚異の0.003%となっています。私なら迷わず利率見直し方式を選びますね。

1万円借りても金利で増える分が一円にもなりません。ほぼタダで借りているような感覚ですね。

既に金利を見てお気づきの方もいるかもしれませんが、この超低金利こそ奨学金を借りてまでつみたてNISAを行う理由なのです。つみたてNISAの人気ファンドである米国株式は低くても年3%程のリターンがあります。

つまり、「つみたてNISAの利率3~5%>奨学金利息」という数式が成り立ってしまうのです。お金を借りる手数料より、増える速度の方が早くなっている訳です。奨学金を無駄に使わずに投資に回した方が増やして返せるという訳です。

第二種奨学金の毎月借りる事が出来る金額も人によって幅があります。

最高が12万ですで毎月4万程度であれば、まだ借りてない方になるかと思います。今回は第一種奨学金と条件を揃えるため、毎月4万円を借りる事にしましょう。

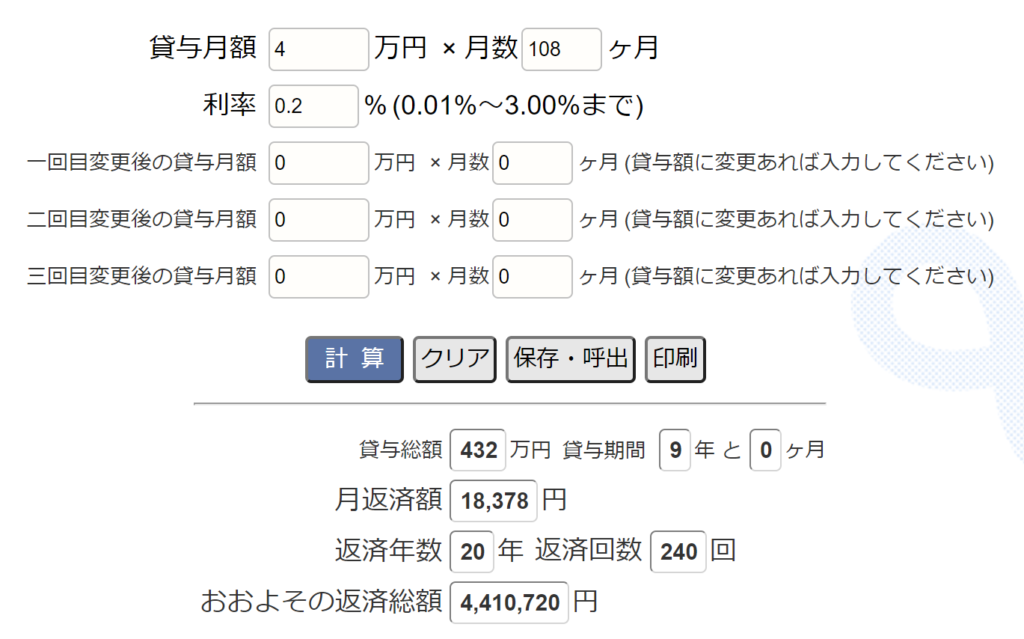

毎月4万円借りたとして、金利も固定金利としてある程度悪い方向で試算してみましょう。固定金利も大体の0.2%で試算してみます。計算すると博士まで奨学金を借りた際の総額は以下のようになります。

九年間奨学金を借りて、総額441万円となります。つまり利息分が9年間で10万円増える計算ですね。一年お金を借りると1万円増えるような感覚ですね。

このように金利が極端に低い場合はお金を借りていてもほとんど利息の分は増えていきません。これが、銀行から借りる利息3%とかですと雪だるま方式に利息の分が増えてしまいます。

第二種奨学金のを借りる場合でも、そこまで金利に困らずにお金を借りられることが分かります。つまり第1種奨学金を借りれない場合は第二種奨学金も十分選択肢になるという事です。

つみたてNISAでどれだけ増えるのか?

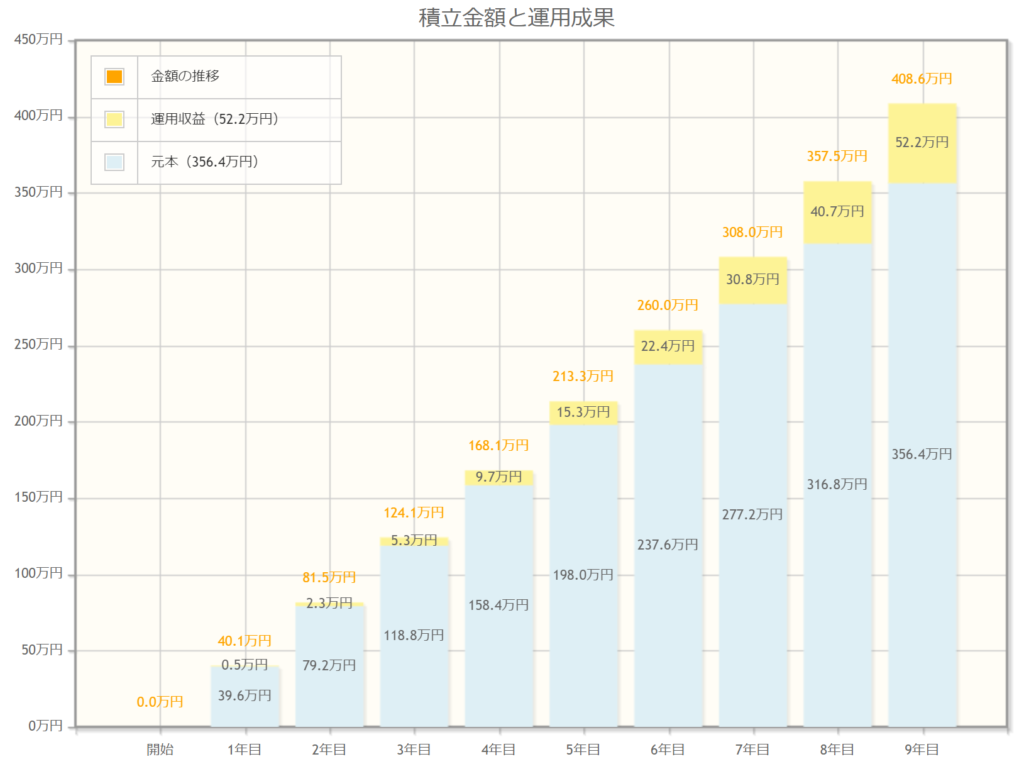

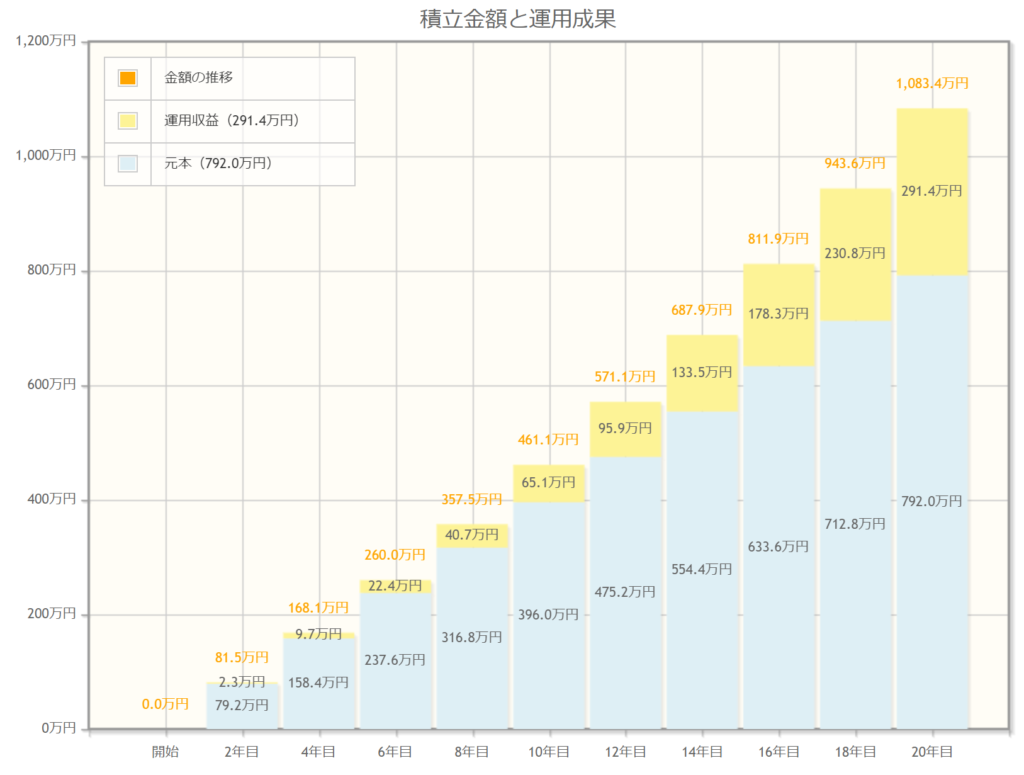

それでは、毎月3万3千円の積み立てでいくら増えるのか見てみましょう。博士までの9年間を投資するとすると以下のようなシミュレーション結果になります。年利はかなり控えめの3%にしておきました。

これを見ると大学院を卒業するまでに52万円程の利益が出ている事が分かります。

第1種奨学金であれば、まるまる52万円の利益ですし、第二種奨学金であれば42万円の利益になる事が分かります。

つまり若い段階から奨学金を借りる事によって、つみたてNISAを始める事ができ、さらに奨学金分のお金よりももうけを出すことが出来るという事です。

卒業後にお金に困るようなことがあればつみたてNISA分を取り崩すことによって、奨学金の元本は返すことができますしね。現金で持っていて無駄に使ってしまうより、つみたてNISAの方が貯金効果もあるのでお勧めします。

9年間のリターンではこんなものですが、つみたてNISAを早く始めるというのが最も大きな利点になります。早く始めれば始めるほどリターンが大きくなるのがつみたてNISAです。つみたて終了までの20年間で見てみましょう。

あと半分のつみたてを行い20年間積み立てるとこのようになります。利益も約300万円程に膨れ上がっています。

早く始めれば始めるほど、この20年のゴールが早く近づくわけです。これが奨学金を借り手でもつみたてNISAを行う最も大きな理由になります。

つみたてNISAでほんとに増えるの?という方は、私自身も実際に投資していますので、ご参考になれば幸いです。

既に奨学金を返済していく場合はどうすればいいのか?

今回ご覧になっている方の中には、既に奨学金を借りてしまって返済に追われているという方もいるかもしれません。そのような場合奨学金の出口戦略についてどうするか少し考えてみましょう。

奨学金を繰り上げ返済するか、つみたてNISAなどの投資に回すか迷う所ですよね。基本的には「奨学金の金利<投資のリターン」が成り立っていれば奨学金の返済を遅らせれば遅らせるほど含み益が出ます。

私であれば奨学金の利率が0.3%以下であるようなら、奨学金の返済は必要最小限にして(繰り上げ返済は行わないで)なるべく余裕が出来たお金は投資に回すようにします。

投資も米国全体のS&P500に連動するインデックスで着実に3%程の利回りで増やしていくような戦略を取るかと思います。

奨学金の出口戦略としては、金利が高ければ繰り上げ返済、金利が低ければなるべく返さないで投資に回すというのが最もコスパが良い方法でしょう。

ただ、返済は毎月やってきますので、くれぐれも返済できないほど投資にお金をつぎ込んではいけません。あくまで奨学金は返せる余裕があるけれど、あえて返さないで投資に回すスタンスです。

そうすると、特にお金には困っていなくてもタダでお金を借りれるのなら借りて投資で増やそうという人も出てくると思います。つみたてNISAは早ければ早いほどいいのは事実なので、お金さえあれば学生時代から積み立てていきたいですよね。

本日も最後まで読んでいただきありがとうございます。何か皆さんの参考になれば幸いです。

25歳までの株式投資なら手数料が無料になる松井証券がお勧めです。もちろんつみたてNISAも出来ますので覗いてみてください。

![]()

SBI証券も人気の証券会社です。SBI証券では三井住友カードでのクレジットカードでつみたてNISAが出来ます。三井住友カードは私もメインカードとしてお勧めしております。

投資で増やす以外に様々な節約も同時に重要です。国民年金についても考えましたのでご参考になれば幸いです。

コメント

面白い内容の記事をありがとうございます。

博士課程で役立つ情報を頂けて感謝しております。

奨学金も合わせてつみたてNISAを早く始めたいと考えています。

つみたてNISAを始めるにあたり、何か凡才博士のおすすめのファンドはありますでしょうか?

参考にさせていただけると幸いです。

どうぞよろしくお願いいたします。

読んでいただきありがとうございます。

年末年始は時間が取れるタイミングですので、じっくりと何に投資すべきか考えるのが一番いいと思います。

私のお勧めは米国株式のインデックス投資をメインとしたものです。

証券口座をどちらで作るかで取り扱いのファンドが変わってきますが、基本的には米国のインデックスに沿った投資が良いかと考えています。

米国か全世界株か悩まれる方もいるかもしれませんが、つみたてNISAはファンドも途中で変更できますので、悩んでいたらとりあえず全世界で様子を見るのが良いかと思います。

慣れてきたら米国株式のインデックスに切り替える戦法も落ち着いて投資できるかと思います。

結局まとめますと、米国株式か全世界株式のインデックス投資をお薦めしてまして、その中でも信託手数料が最安の物(0.1%以下とか)を選べばまず間違いないかと思います。

毎月3万弱の投資、ぜひ楽しんでコツコツ続けてみてください。

今年、娘が大学入学で早速奨学金を借りて投資を始めようと思います。

質問

使途の報告の義務はありますか?

日本学生支援機構から借りる貸与型ですが、娘から使途の報告義務があると聞きました。

ググっても、回答になるような検索結果がありませんでした。

コメントありがとうございます。また、大学合格おめでとうございます。

早速の回答ですが、日本学生支援機構の奨学金であれば使途の報告義務は無いかと思います。

私も借りていましたが、何に使ったかというのは一度も報告しておりません。

(他の財団等の奨学金であれば報告義務がある所もあります。)

さらに、日本学生支援機構の奨学金は使う用途は特に限定されていませんので、別に何に使おうが本人の自由となっております。

(口座もこちらから指定した口座に振り込まれますし、元々あったお金と何も区別できなくなります。)

娘さんの食費や学費・家賃を娘さん自身の奨学金から出し、親の給料は投資に回せば理論上は奨学金は娘さんに有効に使われている事になります。

奨学金で年間の投資額を増やすのは大賛成ですが、一つ注意点があります。

今回のケースが当てはまるかどうか分かりませんが、娘さんが投資を始める事に同意をしていない場合です。

奨学金の問題点は借りる本人の借金となる所です。

審査には親の収入も関係ありますが、奨学金の入金とその負担は全て借りる本人にのしかかります。(特に卒業時に相場が悪かった場合は元本を割れる可能性もありますので、奨学金でも余剰資金という考え方が良いですね。)

少なくとも親の独断で奨学金を借りさせて投資をさせるのは後々大きな火種を生むかもしれません。

老婆心ながら、娘さんも奨学金を借りて家族全体の投資額を増やしていくというチームプレーが重要です。

新NISAも始まりますので、やはり投資の種銭は色々な方法で増やしておきたいですね。

また、何かありましたらお気軽にコメント頂ければと思います。

この方のご指摘されているように使途の報告は不要ですが、年に1回継続願を出す際に、収入と支出を報告しなければならそうです。凡才博士様の時は提出は求められなかったのでしょうか?

コメント頂きありがとうございます。

おっしゃる通りでして年に1回継続願を出す際にスカラネットに収入と支出のざっくりした表を記載させられます。

ただ、こちらも信憑書類は特に必要ではなく、自己申告で何でも書けてしまいます。

「収入合計-支出合計=35万円以下」にしといた方が良いという情報もありますので、あまりお金が溜まっていないようにする必要はあります。

収入は調整できませんので、支出を調整して経済状況を訴えていきたいですね。

私は現在大学3年生で奨学金を月7万、4年で336万円借りています。授業料が4年間で250万円程で約100万円多めに借りている状況です。また、毎月1万5千〜2万円程度バイト代を貯金する余裕のある生活をしています。現在の貯金は旅行に使いたいので、現在の貯金を0スタートとしてつみたてNISAを行うのにおすすめの運用方法はありますか。それとも、そもそも投資などしている余裕はないのでしょうか。表面上お金があるように見えてしまうので、奨学金を貸与している自覚があまりなく、ご教授いただけると幸いです。

コメント頂きありがとうございます。

詳しく状況が分からないので難しい所ですが、月7万の奨学金という事は恐らく利子付きの第2種を借りているのかと思います。

状況の詳細が分からないので、間違っていたら申し訳ございませんが、ゆっくさんはガッツリ投資をするステージにはいないと考えます。

毎月2万円程度貯金が出来るのは素晴らしいのですが、今回の記事で投資をお薦めしている方はその貯金が出来てさらに奨学金でブーストをかけようといった内容です。

本当に毎月2万の貯金以外にお金が増えないようであれば、社会に出たときに奨学金を返済できる貯金をまずためておいた方が良いかと考えます。

ただ、つみたてNISAをしてみたいといった気持ちは大切にしたいですね。

この状況で私がお勧めするとすると、毎月5千円or毎日100円の積立て投資をお勧めします。

この程度であればリスクが低く、積立て投資を始めるのに良い勉強になります。

学生時代に積立て投資を始めてみて、社会人になって余裕が出てきたら投資金額を上げればいいのです。

今は積立て投資の「経験をつみたて」段階にあるという事です。

ほとんどはつみたてNISA口座を作成すると、新NISAに自動的に移行しますから、まずは証券口座を持つことから第1歩を踏み出していきましょう。上記記事では松井証券をお勧めしていますが、楽天やSBIなどのネット証券を使えば大体正解です。

コメントは全てオープンになってしまうので、あまり詳細には記載いたしませんが、何か追加で質問等があればいつでもご連絡頂ければと思います。

あまりにプライベートすぎる内容は「お問い合わせ」フォームに記載していただれば安心です。

読んでいただきありがとうございました。

凡才博士様 お世話になります。

来年進学する娘がおります。自宅外の予定なので奨学金は第1、2種から合計で8〜10万ほど借りようと考えております。本人の借金となりますが出来るだけ(出せれるだけ)応援しようと考えており、この場合のつみたてNISAの名義は娘本人か親のどちらがベストでしょう?もし親が積み立てる場合は、返済時期に毎月少しずつ送金しようと思っております。お互い楽天銀行口座を保有しておりますので、楽天証券口座にする予定です。

コメント頂きありがとうございます。

今からは受験の夏ですかね?研究は好きですが、受験は二度とやりたくないですね。(笑)

さて、つみたてNISAということで、今年に楽天証券を口座開設予定でしょうか?10代から証券口座を持つことが出来るなんて羨ましいです。

詳しくコメント頂いていないため、状況が分からない所がありますが、

私ならズバリ娘さんの名義でつみたてNISAを行います。(もちろん来年の新NISAも同様です。)

理由としては以下の通りです。

●投資可能期間が長い

これは言わずもがな娘さんの方が長生きする可能性があります。もし、親が無くなったらNISA口座の資金も相続しなければなりません。せっかく税金がお得になっても相続税が取られたら意味が無いです。そのため、将来が長い娘さんの名義で投資した方が節税になります。

●贈与税がかかる

上記と被りますが、暦年贈与は年間110万円以上で贈与税がかかります。親名義で増えたお金を娘さんに渡すのは一苦労です。それならば、最初から娘さんの口座に入れた方が本当に無税でお金を増やすことが出来ます。奨学金は娘さんの口座に入りますよね?それならば、お金を動かすと無用な税金やコストが発生しますので、最初から娘さん名義とします。

主に上記の2つから娘さん名義での投資をお勧めします。

ただ、娘さんが自由に投資を切り崩す事が出来てしまうので、そこが心配ですね。

ましてや自宅外との事なので、何しているか分からないわけです。

もし、そこが心配なら親がこっそり管理して大学を卒業するころくらいから、奨学金分を少しずつ娘さんに返済し、娘さん自身で投資に回してもらうとか、工夫が出来るといいですね。

そこは娘さんの正確次第かと思います。

さらに詳細についてご相談等ある場合はコンタクトフォームよりどうぞ。

楽天証券開設の友達紹介リンクを作りました。

少ないですが、口座開設で200P貰えますので是非以下のURLから口座開設してくれると嬉しいです。証券口座は若ければ若いほどお得ですからね。

https://account.rakuten-sec.co.jp/ApplicationTop/introduceFriend.do?introClientCd=G8TC0vgixiw%3D&hash=8cd48c5833dcd62ce26a1c06d84bdbba&introBranchCd=kbQlytr3wfg%3D&routeKey=SEC01001&urlSendDt=rYed3dyBiAMH9UBAaAOoYA%3D%3D&sendSnsKbn=3

ご存知かと思いますが、楽天証券には楽天カードを組み合わせるのが一番お得です。娘さんが楽天カードを作っていなければ、以下の紹介リンクより作成していただけると嬉しいです。

https://www.rakuten-card.co.jp/campaign/rakuten_card/affiliate/b.html?scid=we_rkc_rc_rakuten_affiliate&sc2id=af_103_1_10000645