こんにちは、凡才博士です。皆さんは国民年金を支払っていますでしょうか?学振を取った方は払っているかもしれませんし、学部生は特例を使って支払い免除にしている方も多いかと思います。

年金の支払いは義務ですので払う以外に選択肢が中々無いのですが、特に大学院まで行くと払い続けるのは厳しいですよね。そんな中なるべくお得に国民年金の支払いを行う方法をご紹介します。年単位の計画になってしまいますが、どうせ同じ金額を老後に受け取るのならなるべくお得にしたいですよね。

国民年金とは?

(*ご存知の方は飛ばしてください)国民年金とは呼び方が紛らわしいのですが「国民年金保険料」の事です。何故か保険料という謎の言葉が付いています。(実は保険の役割もあるのです。あまり知られていないのですが。)

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」の2階建てになっています。

20歳になってからは国民年金の支払い義務が生じる訳ですね。年金の詳細は厚生労働省のHPが分かりやすいので全く知らない方はまずは年金についてそちらを参照ください。

20歳ですと大体は大学生なのですが、会社に入るまでは自分で国民年金を納めないといけないのです。(社会人になると給料から勝手に天引きされます)

金額は驚異の毎月16,000円です。授業料を払っているのに、さらに年金代も払わないといけないわけです。会社に入るまでは大学院の収入は微々たるものですので、そこから国民年金の分を捻出しないといけないという訳です。

大学2年生から博士3年まで払い続けると合計で約150万程になります。結構な金額ですよね。

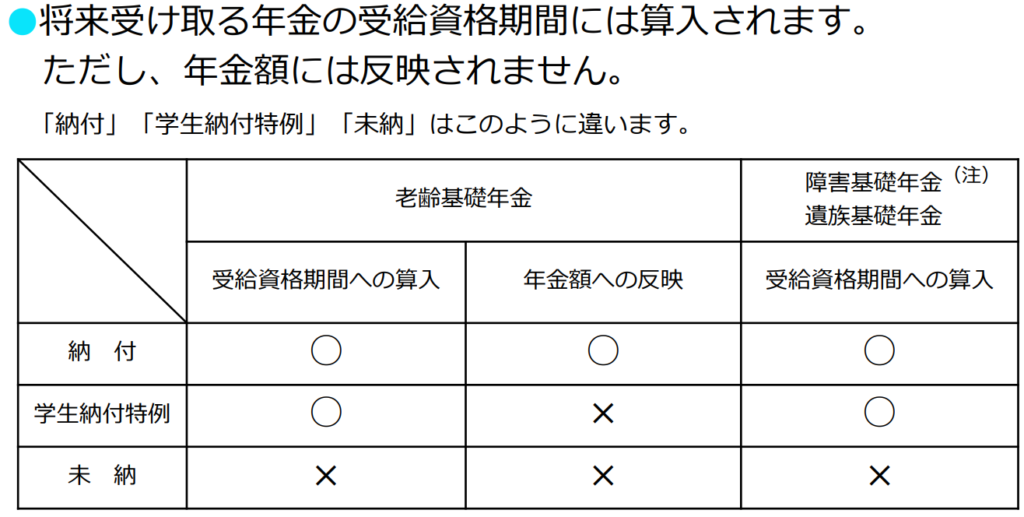

もちろん払えない人には免除制度があります。しかし免除している分は払っていませんので将来の年金額は減少するわけですね。上記の図では月6.5万円となっていますが、一部免除によって納めていないと6.5万円はもらえないという訳です。

学生納付特例とは?

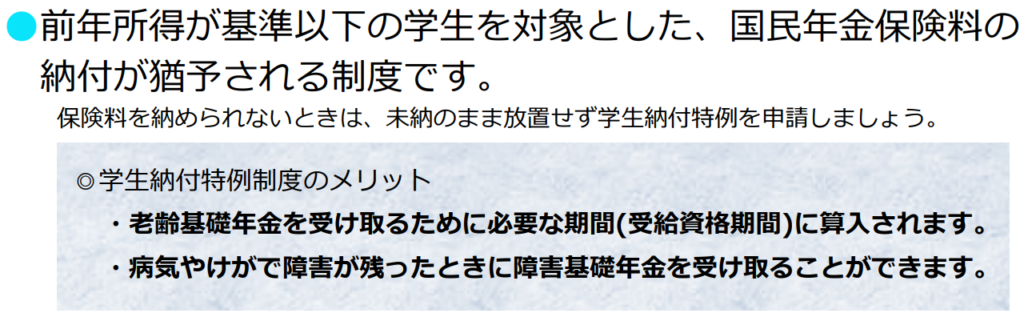

年金の金額はまあまあ大きいため、学生の間の支払いは厳しいものがあります。そのため学生については、申請によって在学中の保険料の納付が猶予される「学生納付特例制度」というものがあります。

ようは将来の保険料が少し減ってしまいますが、未納にならずに免除という形を取っていくれるという制度になります。この制度は有名でして、大体どこの大学や大学院でも免除の対象になるかと思います。

そのため、免除の条件としては以下の条件を満たせば、大概の方は免除になると思います。

満たさなければいけない条件は「年度の所得基準」です。ある程度収入が少ない方は免除の申請が出来ます。(収入があれば年金は払えというメッセージがありますね。)一定の基準は以下のようになります。

128万円(令和2年度以前は118万円)+扶養親族等の数×38万円+社会保険料控除等

ポイントは上記の基準は「所得」という所です。所得は「所得=収入-必要経費」=「給与所得の金額=収入金額-給与所得控除額」となっています。バイトで生計を立てている方は単純に手取りの金額の合計になります。

一方学振の方は「毎月の20万ー(研究遂行経費+健康保険+その他税金)」という事になります。

手取り金額が128万円ですので収入金額はおよそ194万円までが基準範囲内になります。学振の場合は20万フルで貰っていたらアウトですが、研究遂行経費等で節税していれば免除の基準内になりますね。ここら辺も研究遂行経費を申請するメリットになります。

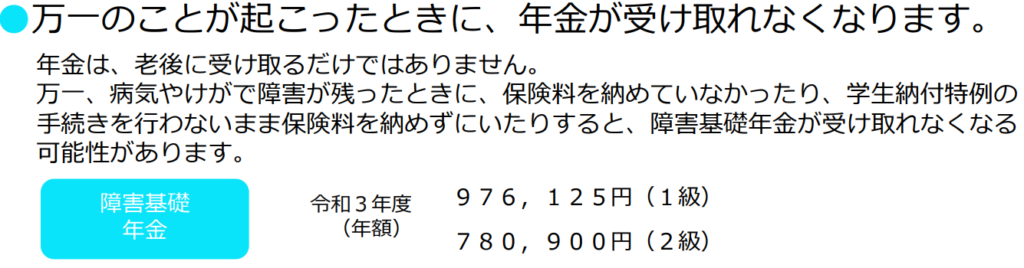

中々居ないとは思いますが、お金が無いからと言って未納にする人も一定数います。ただ、未納は絶対にやめましょう!必ず学生納付特例をしてください。学生納付特例のメリットとしては以下のように日本年金機構が分かりやすくまとめてくれています。

このように未納と免除では天と地ほど違いがあります。未納にするくらいなら絶対特例の申請をしましょう。

博士まで免除したら貰える年金はいくらになるのか?

さて、学生納付特例を使った学生期間の年金免除は当たり前として、気になるのは「将来貰える年金にどれだけ影響が出るのか?」という所でしょうか?

上記の図にあるように年金の納付を免除している代わりに、そのままにすると将来の年金額へは反映されない事になります。それでは、将来貰える年金がどれだけ減ってしまうのか、既に試算されていますので見てみましょう!

以下の図は免除している期間を追納しなかった場合の年金受給額と満額貰う時との差になっています。こちら、勘違いされるか方もいるかもしれませんが、国民年金を1年間貰った際の総額になります。サラリーマン研究員になるようでしたら、この金額にさらに厚生年金がプラスされますのでご安心ください。

まず、一般的な大学生の事を考えてみます。大学4年生で卒業して就職する場合ですね。もちろん就職し始めてからは、自動で年金を納める事とします。

大学4年生まで免除した場合、年金を払わない期間は大体2年間になるかと思います。その場合に毎年の年金額は約2万円程減少してしまいますね。ざっくり計算で毎月の年金額が1,500円減る計算です。

次に修士まで年金の納付を免除する場合を考えてみましょう。年金を支払わない期間は4年間になりますね。その場合毎年約4万円程貰える年金が減る事になります。毎月に直すと3,300円程貰える年金が減るという事ですね。

最後に博士まで年金を免除していた場合を考えてみます。そうすると免除期間は驚異の7年間になりますね。その場合毎年約6万円程貰える金額が減ってしまいます。毎月の金額に直すと5,000円貰える金額が減る計算になります。

こう見てみますと、単純に1年免除期間を増やすと将来貰える年金額が1万円/年くらい減っているのが分かりますね。

金額でみると「こんなものか」といった印象がありますが、年金の特徴としては生きている間は何もしなくても一生貰い続ける事が出来るというのが最大のメリットです。65歳から年金を貰い始めて85歳まで20年間は生きると想定してみましょう。全体的にどの程度貰えるお金がもらえなくなるか計算してみます。

ざっくり計算すると、4年で卒業すると-40万円、修士で卒業すると-80万円、博士で卒業すると-120万円減額になるという事です。

卒業するタイミングに合わせて金額を整理してみますと、以下のようになります。

| 毎年の減少額 | 毎月の減少額 | 85歳までの総減少額 | |

| 学部卒 | 19,563 | 1,630 | 391,260 |

| 修士卒 | 39,045 | 3,254 | 780,900 |

| 博士卒 | 59,329 | 4,944 | 1,186,580 |

20歳から博士卒まで、年金を免除し続けた結果、将来の年金総額が120万円程少なくなる可能性が分かりました。この資産は85歳まで生きた結果ですので、早く死ぬなら差が縮まり、長く生きるなら差が広がっていきます。

考えると長く生きる方が最悪で、お金が無いまま楽しく生き続ける事は出来ません。今後の医療は進化して人生100年時代が来る際に、毎年の年金を減らしていては中々楽しい老後はイメージできませんよね。

学生時代の免除分の追納について

では、老後のために国民年金を満額貰える方法があるのか?という事ですが、国民年金は後から納付(追納)することが実はできます。追納の方法は、年金事務所で申し込み行い納付書を貰ってから支払うだけです。

ただ、追納の注意点としては「追納ができるのは追納が承認された月の前10年以内の免除等期間に限られている」という事です。追納できるのは10年前までしかさかのぼる事が出来ないのです。そのため、学生時代がかなり昔の方や博士卒の方などは意外と追納できる期限が近付いているという事です。気づいたら終わっていて一生貰える年金が減るようなことが無いように、年金定期便は良く見ておきましょう。

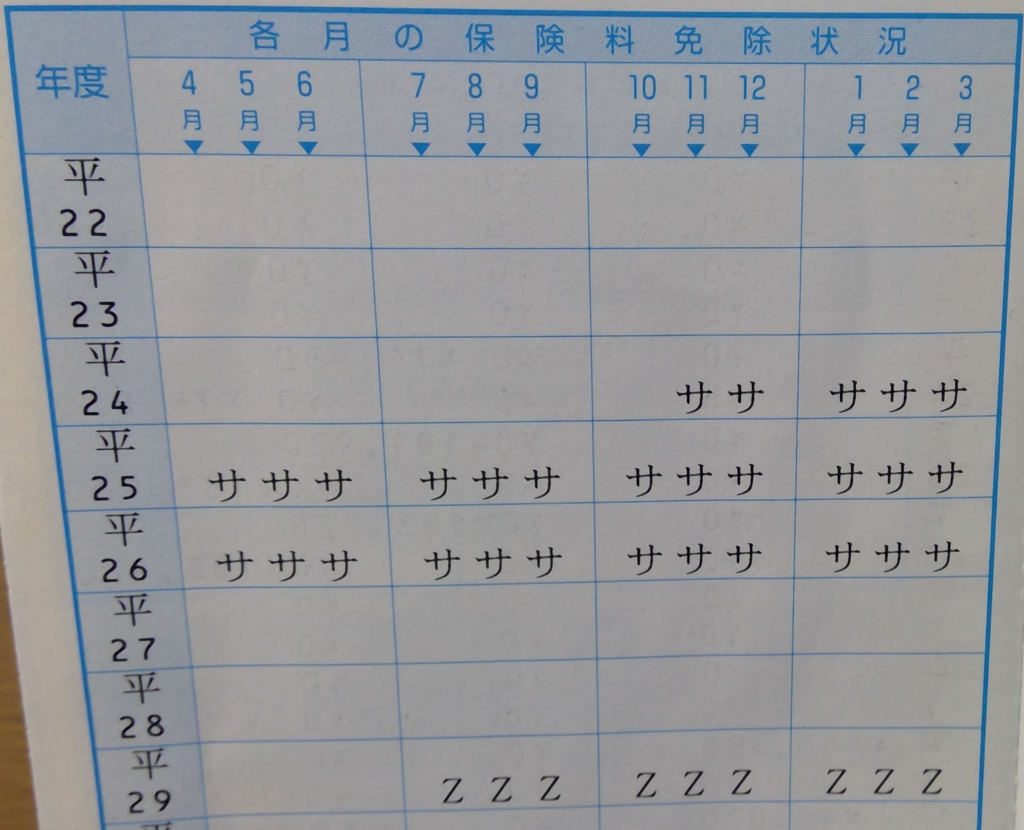

年金定期便がたまに来るかと思いますが、そこにはこれまでに免除した期間が記載されているかと思います。以下に私の年金定期便の例を示します。

年金定期便には過去10年の状況が記載されています。この中で「サ」の文字が並んでいるかと思いますが、ここが学生納付特例を使って支払いを免除している期間になります。一部「Z」の記載がありますが、これは海外に行っていた際に支払ってなかった年金分になります。今回の学生納付特例とはまた別物です。

皆さんもこのような免除期間が無いか、社会人になったら年金定期便をよく見ましょう。

学生時代免除分の追納は損か得か?

ここまでご覧になられた方は恐らく「追納した方が良いのか?そのままにしておいた方が良いのか?」と悩まれているかと思います。基本的には国民の義務ですので、追納した方が良いのですが、本当に将来得になるのか計算してみましょう。一度数字を使って整理してみましょう。

- 毎月の国民年金の支払額:16,000円

- 1年の未払いで減る年金:10,000円/年(老後)

- 最低年金受け取り期間:20年(65歳~85歳)

これらの数字を使ってざっくり計算してみましょう。

まずは1年間国民年金を支払わないと、毎年19万円の現金が残りますね。1年未払いをすると19万円得をするという事です。逆に老後の事を考えますと1万円×20年=20万が将来の年金としてマイナスになる訳です。

1年間年金を免除すると将来の年金総額が1万円減る計算になります。しかしこれは20年間しか年金を受け取らなかった計算です。早く死ねばお得ですが、長く生きれば損が広がっていきますね。

上記の計算から分かるように、学生時代の分を追納する方がわずかながらお得になります。ただ、学生時代の貴重なお金を国民年金に注ぎ込むのは勿体ないと感じますよね。その分、学生時代の経験や学生から投資をする方が将来のリターンは大きくなるかと思います。

そのため、学生時代は納付特例制度を使って国民年金の支払いを免除しておき、社会人になってある程度お金が入ってきたところで追納して納めるというのが、老後の安心のためにも最もコスパの高い方法だと思います。(学生時代にお金が余って仕方が無いという場合でも、年金よりつみたてNISAの方が増えますので、とりあえず免除しておくのが良いかと思います。)

追納のタイミングはいつがベストか?

学生時代は納付特例を使って免除し、社会人になったら追納するのが最もコスパが良いのですが、「追納はいつが一番良いタイミングなのか?」という疑問が出てくるかと思います。

その答えは「社会人数年後のある程度収入が増えてきた年」です。

社会人になってすぐ追納するのではなく、ある程度収入が増えてきた時に追納するのが最もお得です。卒業してから数年寝かせておく方がお得なのです。その理由としては

年金を追納した分の金額は社会保険料控除になるためです。(=年金の追納分の金額は収入としてカウントされなくなる。)その年の収入が見かけ上低くなるので、所得税・住民税を軽減する事が出来ます。

日本の税制ですと年収が高くなるほど所得税の割合が高くなるのはご存知かと思います。

ポイントは税率はパーセントで変わるという事です。年収が低いうちは所得税や住民税も低いのですが、年収が上がると所得税・住民税はみるみる高くなってしまいます。

そこで、年金の追納分は控除となり所得としてカウントされないというのはかなり大きなメリットなのです。よって社会人になりたてではなく、年収400万程度になったら追納して所得税・住民税を減らすというのが最も効果的な追納のタイミングなります。

所得が無い学生時代に年金を支払うよりも、収入が出てきた際にまとめて年金を支払うというのが年金を最もお得に使える方法になります。既に追納してしまった方は残念かもしれませんが、まだ追納されていない方が居ましたら、ぜひ追納のタイミングを検討してみてはいかがでしょうか?

終わりに

随分と長くなってしまったので、最後にざっくりした方針を箇条書きでまとめます。

- 学生時代は年金を未納にするのではなく、学生納付特例を使って支払い免除

- 追納は長く生きれば生きるほどお得

- お金に余裕があっても免除して別の事にお金を使う方がリターンが高い

- 社会人になってから年収に合わせて追納のタイミングを調整

学生時代は何となく考えてみた国民年金ですが、お得にしようと考えると意外と良く分析しないといけないという事が分かりましたね。我々が老後になるまで年金制度が崩壊する可能性があるのか?とう疑問も湧いてきますが、今回はそこには目をつぶって議論してみました。恐らく年金の受け取り期間も先延ばしにされる未来が見えてくると思います。

最後まで読んでいただきありがとうございます。何か皆さんの参考になれば幸いです。

コメント

年金の追納についてお得な情報をご紹介いただきありがとうございます。

個人的な意見なのですが、日本の年金制度にあまり将来性を感じておりません。

年金制度の崩壊も考えているため、せっかく免除になっているのに年金機構にさらにお金を投資するのが将来のリターンを高めるとは考えにくいです。

将来的に年金を若者が払わなくなり、我々の老後は年金無しになる可能性もあるため、年金制度をあまり頼らないようにしたいと考えています。

年金制度の今後については凡才博士は何かご意見等ございますでしょうか?

ご覧いただきありがとうございます。

確かに年金制度が崩壊するかもしれないとして、わざと納めていない方もいますね。

しかし、私自身は日本の年金制度崩壊=日本崩壊だと考えており、完全に崩壊する確率はかなり低いと考えています。

ただ、崩壊はしませんが、将来貰える額は現在よりか少なくなっていく傾向にあるのではないでしょうか?

年金を納めるメリットとしては、貯金効果+節税効果+インフレ対策がメインだと考えています。

特に日本はわずかなインフレを目指していますので、年金にお金を預ける事でインフレは逃れる事ができますね。

年金はほぼほぼ元本保証のような面がありますので、現金が余っているのであれば年金に預けて、老後までのインフレ対策とするのが一番良いように思います。

もちろん自分で運用してもいいですが、節税効果が少し弱まってしまうのが難点です。

少なくとも年金については日本の未来を信じていますね。