こんにちは、凡才博士です。これまで内定と奨学金や初任給についての記事を書いてきました。今回も理系とお金をテーマに「財形貯蓄制度」について解説しようかと思います。

会社に入社してすぐに「財形貯蓄」を行うかどうかを決めないといけないので、困っている方も多いかと思います。「財形貯蓄」は何十年も続けなければいけない制度ですので、入社して数日で決めるのではなくて事前に知識を蓄えて良い選択が出来るようにサポート出来ればと思います。

財形貯蓄とは?

社会人になり入社すぐの説明会などで「財形貯蓄に入りましょう!」と言われ、「財形とは??」となっている方も多いのではないでしょうか?

つみたてNISAやiDeCoとは異なり、財形貯蓄はあまり話題に上がらないので知らないのも無理が無いかと思います。凡才博士も入社するまで財形貯蓄の存在は何となくとしか知りませんでした。まずは、財形貯蓄についての理解を深めましょう。

財形貯蓄とは勤労者財産形成貯蓄の略称の事でして、勤労者財産形成促進法に基づいた貯金制度になります。簡単に言うと、貯蓄や持家取得を目的として、給料の一部を振り込む前に事前に別口座に移す強制貯金という制度です。簡単なイメージにすると、以下の図のような形です。

会社から渡された資料だと利率とか非課税とか色々書いていあるかと思いますが、正直財形貯蓄は強制貯金口座と全く変わりありません。なので、「宵越しの金は持たねぇ!」みたいな方にはぴったりの制度です。

給料として振り込まれる前に、強制的に回収して貯金してくれる制度ですのでお金があると使ってしまう人にはいいかもしれません。それ以外の人には凡才博士は財形貯蓄はあまりお勧めしていませんので、詳しくは後ほど解説いたします。

財形貯蓄の種類

財形の種類は大体3つしかありません。「年金」・「住宅」・「一般」の3つです。簡単に説明すると以下の図のようになりますね。

貯金箱の貯金先が「年金」・「住宅」・「なんでも」の3つに分かれているような感じです。3つの口座全てに毎月の給料を強制貯金する事ももちろん可能です。しかし、基本的には「老後の年金と家を建てるために貯金しましょう!」というのがメインの活用方法です。一般財形については本当にただの強制貯金箱ですので、お金遣いを自制できる人は全くお勧めできません。

また財形の口座には利息が付くところが特徴の一つです。普通の銀行口座もそうですが、預けているお金にわずかに利息が付きますよね?普通の銀行の利息ですと0.002%ぐらいでしょうか?

財形ももちろんお金を預けていますので、もちろん利息が付きます。しかしこの利息も利率が悪いものが多く、ほとんど増えないというのが現実です。

財形の口座を銀行に指定しますと、大体金利が0.01~0.015%程度です。財形の口座の説明を見ると、利息が積みあがっていくように一見みえますが、利率が銀行口座とほぼかからないのでこのようなイメージで増えていくのは無理があります。このような理由からあまり財形貯蓄はお勧めしていません。

一般財形とは?

年金や住宅財形では貯めたお金の使用用途や受け取り年齢に制限がありますが、一般財形は使用目的を限定せず、積立て期間も1年後(原則は3年です。)には自由に引き出せる口座の事です。

ただ、コンビニATMのようにホイホイ手軽に引き出すことはできません。財形の口座からお金を引き出すには会社への手続き等が必要でめんどくさいのです。一般的にはある程度資金が溜まってきたら「車の購入・結婚式・出産等」のまとまったお金が必要な場合に引き出すことが多いですね。

非常に使いにくいのが一般財形なのですが、引き出すのに手続きをせねばいけないというひと手間を加える事で、ぐっとお金を使いにくくなるわけです。そのため、自制心が無く口座にお金があればあるほど使ってしまう方にはお勧めします。

しかしこの一般財形は自由度が高いため、普通の銀行口座と全く変わりません。「年金」や「住宅」財形には利息で増えた分に税金がかからない事が特徴ですが、この一般財形には利息にも税金がかかります。

皆さんの口座にも時々利息として振り込まれているかと思いますが、その振り込まれた利息は既に税引きの金額なんですよね。一般財形も同じように税引きの利息が口座に振り込まれます。

すなわち、一般財形と普通の銀行口座で大した違いが無いという事です。正確には利率がわずかに異なりますが、一般の口座だと0.002%で一般財形の口座だと0.015%ですのでほとんどドングリの背比べですね。お金を好きな時に自由に引き出せない一般財形の方が、なんなら便利さに劣ってしまいます。

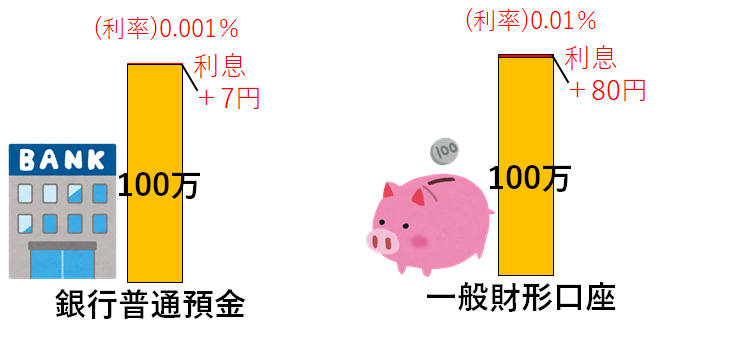

上記に利息によってどの程度貯めたお金が増えるのかイメージ図を示しました。銀行の普通預金口座が利息0.001%とし、財形貯蓄の楮アを0.01%の利息としました。仮に100万円預けたとしても両方の口座で1年に100円も増えないというのが事実です。

実際に1年間に100万円も財形口座に入金しないと思いますが、多くて100万入れたとしても増えるお金は微々たるものであることが一目瞭然です。私が一般財形をお勧めしない理由は上記のようにほぼ普通の銀行口座と変わらないからです。これなら便利な銀行口座に預けていた方が総合的に見て勝ちます。

財形住宅貯蓄とは?

住宅財形とは引き出してお金を利用する際に、利用用途が「住宅購入やリフォーム」と限定されている口座になります。契約時に55歳未満の方が加入することができ、基本的に5年以上の積み立て期間が必要です。最大のメリットは財形年金貯蓄と併せて元本550万円までは利息に税金がかからない事です。

単純に言いますと住宅用の強制貯金口座で、利息に税金がかからないだけという事です。住宅用と以外にも引き出すこと自体は出来るのですが、その場合は利息に税金がかかってしまうため一般財形と変わらない口座になってしまいます。こうなった場合は全く何もメリットが無くなってしまいます。(銀行でなく保険系の口座に預けると保険代わりにもなるようですが、保険は保険で入ればいいだけの話です。)

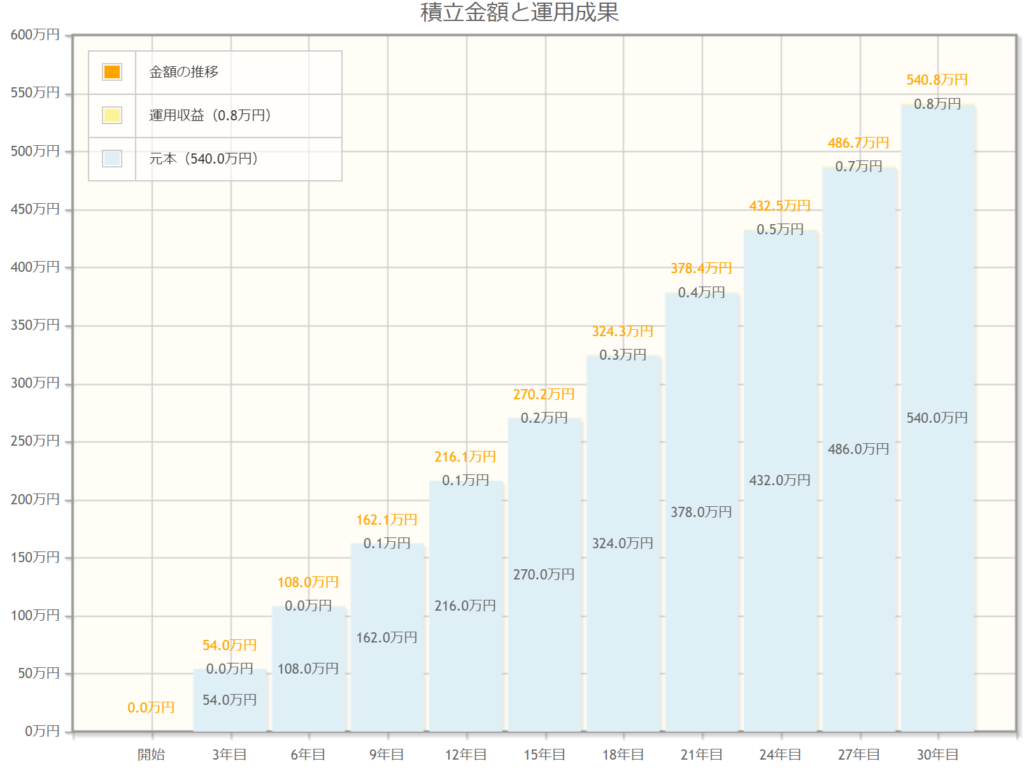

ざっくり計算で住宅財形でどれほどお金が増えるのか計算してみます。計算の仮定は以下の通りです。

- 毎月財形に4.5万円を強制貯金

- 利息は年に0.01%(住宅代に充てるとして非課税)

- 積立期間は10年間(大体30歳半ばぐらいを想定)

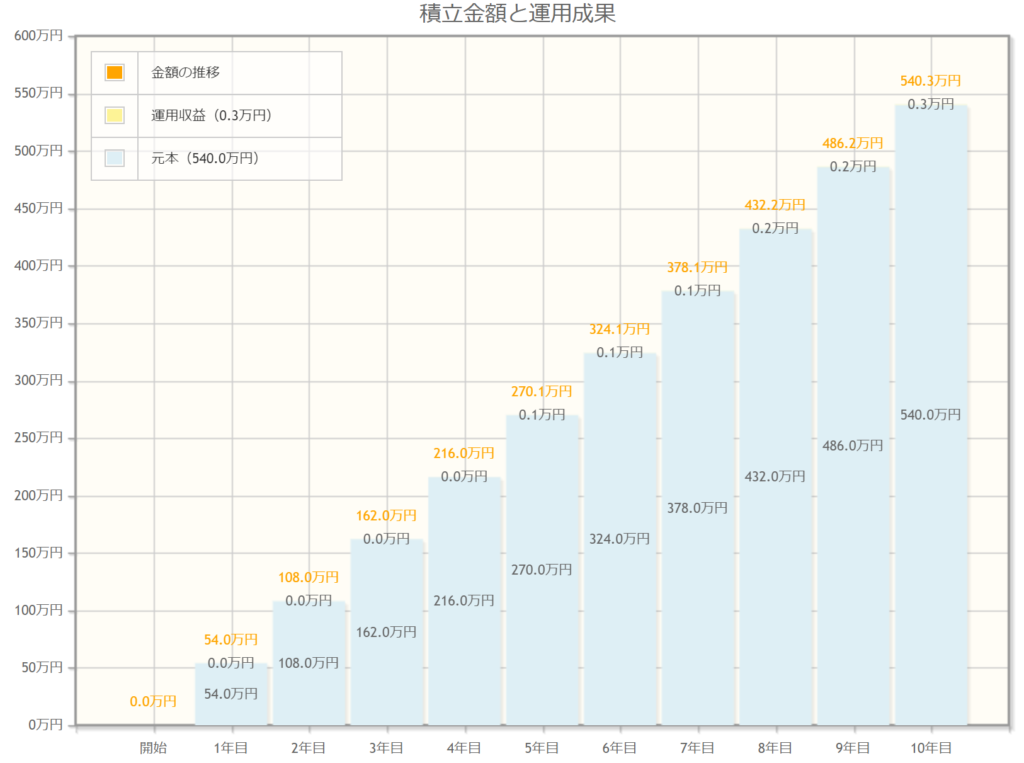

4.5万を10年間毎月コツコツと積み立てますと、財形の非課税枠上限あたりの540万円が元本になります。それに利息が付きますので、詳細には以下のシミュレーションのようになります。

この結果を見ると大変悲しくなります。4.5万を10年間毎月コツコツと積み立てても利益は0.3万=3,000円です。こう見ると普通の銀行口座の貯金とほぼ変わらないですよね。

もはや課税非課税なんて何のメリットもなくなってしまうのです。10年もかけて3,000円に税金がかかっても、かからなくてもわずかな差しかありません。

このシミュレーション結果から分かりますように、非課税である住宅財形でもほとんどお金は増えず、ほぼ貯金と変わりません。よって特にメリットを感じるところが無ければ住宅財形もお勧めしません。

財形年金貯蓄とは?

こちらは名前にある通り、60歳以降の老後の年金としてお金を貯める事を目的とした財形口座です。住宅財形と同じく55歳未満の方で、5年以上の積み立て期間が必要です。受け取りは60歳以降となり、5~20年以内で定期的に年金を受けとる事が出来ます。こちらも住宅財形と同じように利息分の増えた金額は非課です。

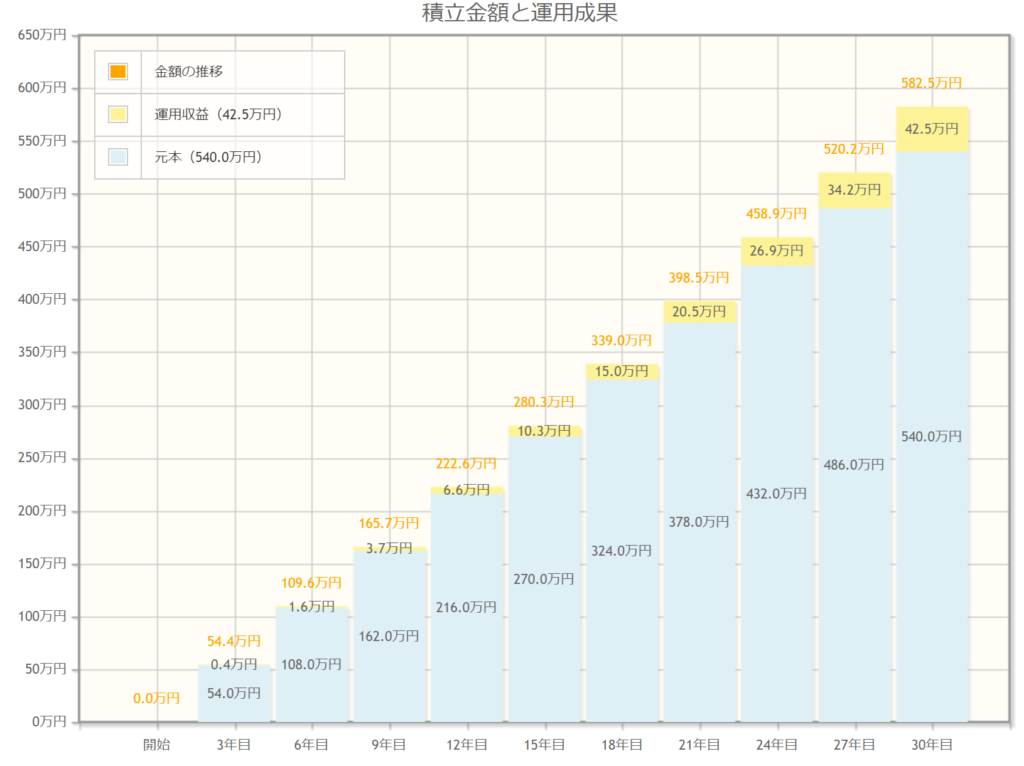

悲しくなると思いますが、こちらも一応シミュレーションしておきましょうか。仮定は以下の通りです。今回は年金なので積立ては長期目線で行こうかと思います。

- 毎月財形に1.5万円を強制貯金

- 利息は年に0.01%(老後の年金として受け取るため非課税)

- 積立期間は30年間(30歳から積立てて60歳で終了)

今度は1.5万円を30年間毎月コツコツ積み立てていきます。そうすると30年後には540万になります。その時のシミュレーション結果は以下の通りです。

こちらも悲しい事実が分かります。30年も積み立てたのに、利息で増える分はたったの8,000円です。これなら自販機の下に落ちている小銭を毎日探した方がまだ稼げます。(良い子は交番に届けましょう。)

このシミュレーションからも分かるように年金財形と言っても、ほぼほぼ貯金で全く増えない事が分かります。預けたお金を増やすにははやり1%以上の利息が無いと増えているとは感じられませんね。

以上、財形の3種類を紹介しましたが、全てにおいて普通の貯金とほぼ変わらない事が分かったかと思います。現金にこだわる方で財形に貯金するくらいなら、まだネット銀行の普通預金の利息の方が高いです。

財形口座の取り扱い金融機関

「一般」・「年金」・「住宅」と3種類の財形がある事をご紹介しましたが、強制貯金口座についてもご紹介します。会社経由で財形貯蓄を申し込むことになるのですが、会社がお金を貯めていてくれているわけでは無くて金融機関の口座が使われています。

恐らくどの金融機関の口座にするか一覧を配られると思うのですが、大体の口座は「銀行系」か「保険系」の2つに分かれると思います。2つの違いを簡単に表しますと以下のようになります。

- 銀行系:都市銀行・地方銀行・信託銀行・信用金庫・信用組合等の○○銀行とつく所。つぶれる心配が無く安心して預けられる。途中で引き出す場合にも元本割れが無い。ただし金利がかなり低い

- 保険系:生命保険会社、損害保険会社等○○損保とか○○生命とかつく所。金利が高い(それでも0.5%とか)が1~3年程度で途中解約すると元本割れの可能性も高い。

大体上記の2パターンですが、金利が1%を超えるところはそうそうありません。つまり、どちらに預けても中々増えないのが事実です。そのため、入社してすぐ考える事ではないのですが、「長期間この会社で働こう!」と考えていたら保険系の口座、「時は大転職時代だ!」と考えているようなら銀行系の口座に預ける方が良いでしょう。

せっかく財形をしているのに、保険系の口座に預けており転職の制約になったりわずかに元本が減ってしまったら元も子もありません。どうせ増えないのなら最初から銀行系口座×「年金」・「住宅」の組み合わせにしておく方が安全ですね。

もし保険系の口座で年金財形を選んだ場合の一応のシミュレーションは以下のようになります。

金利が0.5%になった事で、ようやくグラフ上で利息分が目に見えるようになってきましたね。それでもコツコツ貯金して30年後に42万しか増えていないというのが現実です。なので、あまりお勧めできないのは確かですね。

財形貯蓄をお勧めするタイプ

今回のシミュレーション結果より財形貯蓄はほとんどお金を増やすことが出来ないとお伝えしました。ただ日本が作った制度ですので、それなりに財形貯蓄に向いている人もいます。以下はその人に合わせた「パターン別財形のすゝめ」になります。

自分で貯金が出来ない人

元々財形はお金を増やすのではなく、貯金するのが主な目的です。そのため、お金があればあるだけ使ってしまう人はこの財形貯蓄は非常にお勧めです。もう3種類全部入っちゃいましょう!(笑)

老後2千万問題もありますので、社会人になったら貯金もしていきましょうという事です。財形は強制貯金ですので減る事もめったにありません。自制のための財形貯蓄です。給料の手取りは低くなるように見えますが、貯金しておくことで将来助けてくれます。

会社に財形を促進する制度がある人

財形貯蓄は昔の日本が作り出した制度ですので、会社自身が財形貯蓄を推奨している所もあるはずです。例えば以下のような例です。

- 財形貯蓄をすると助成金のような形で積立て金額を会社で割り増してくれる

- 財形貯蓄をすると自社株をプレゼントしてくれる

- その他、財形貯蓄をすると3%以上積立て金額が増えるような制度がある

上記のような制度がある場合にのみ、私は財形貯蓄をお勧めします。ポイントはお金がある程度増えてくれるような制度があるかどうかです。株式投資に負けないくらいお金が増えるような制度があるのであれば、財形貯蓄をお勧めします。

単純な財形貯蓄の制度しかない人

このような場合は特に財形貯蓄を行う必要は無いかと思います。財形貯蓄は昔に作られた制度ですので、今の時代に合っていないのが事実です。増えないで利便性が悪いお金をわざわざ持つ必要はありません。

財形貯蓄につみたてるのであれば、積立てNISAやiDeCoに投資した方が桁違いにお金が増えるかと思います。両方非課税の制度ですから財形貯蓄よりも金利が良くて増える方法になります。

つみたてNISAやiDeCoを行う場合ネット証券を利用するのが一番手数料が安くてお勧めです。松井証券のバナーを張り付けておきますのでご参考にしてください。

![]()

また、投資日記も付けていますので、実際に財形貯蓄より増えていくのが分かるかと思います。

以上が、財形貯蓄についての説明になりました。会社に入ったらすぐ決めるように言われる場合が多いので、私自身も色々調べて時間がかかってしまったのを覚えています。後から考えると財形貯蓄についてもっと勉強する機会が欲しかったと思います。

今回は、既に社会人になっている方も一度財形貯蓄については見直してみた方が良いかもしれません。財形貯蓄に可能性を感じないようでしたら別の方法で資産を増やしていきましょう。

そして、無事に内定を得て社会人になる方も論文と同じようにお金の勉強をすることも大事です。特にこの財形制度は無理やり入るものでもないので、自分に合った方だけ使えばいい制度です。会社に騙されて何となくで入ってしまわないように気を付けましょう!

本日も最後まで読んでいただきありがとうございます。何か皆さんの参考になれば幸いです。

コメント