こんにちは、凡才博士です。最近は科研費の若手について勉強中です。将来的にはFラン大学の先生になって少額の科研費で好きな研究をすることが夢になってきています。

さて、今回のテーマも研究遂行経費を扱いたいと思います。これまで研究遂行経費の使い方等を紹介させて頂きましたが、今回は研究遂行経費が使い切れなかった場合に何が起こるのか?を紹介していきたいと思います。これは毎年の問題ですが、学振が続く度にルーティンとなっていますので簡単に紹介していきたいと思います。

研究遂行経費が使い切れなくても大丈夫なの?

以前の記事では実際に私が学振1年目に申請した研究遂行経費について紹介させて頂きました。

本来でしたら満額の経費である72万の申請が出来ればよかったのですが、私自身は72万まで届かずに60数万円で申請しました。もともと嘘は良くないですが、正直に72万までいかない金額を申請した理由は以下の通りです。

- 学振から信憑書類の提出を求められるのが面倒

- もともと毎年確定申告を行っていた

この2つの中で最もめんどくさく感じたのが「学振から信憑書類の提出を求められる」です。これまで、学振を取得した友人に聞くと、私の周りには誰一人学振からレシート等の提出を求められた方はいません。一応私の周りの勝手な統計ですが、無理やり72万にして満額申請した方にも、学振からの調査はありませんでした。また私自身は満額申請していませんが、学振からレシート等の信憑性書類を求められたことはありません。申請した際には単純に学振からの調査を恐れて、実際にかかった金額を関係する物をなるべく多く盛り込んでしっかり申請させて頂きました。つまり信用できるような申請をすれば調査が来る可能性が低く、めんどくさい事を避けられるといった理由で満額申請してませんでした。

*[注意点]今回の記事は学振側に嘘の金額を申請するようお勧めする記事ではございません。学振からの調査が来る可能性はかなり低いですが、来た場合にレシート等が無いと満額の72万もの金額を説明するのは難しいと思います。あくまで虚偽の金額を申請するのではなく、少しでも研究に関係する物はとりあえず経費として申請し、なるべく満額に近づけるようにしましょう!(もしダメだったら学振から連絡が来るはずですので、とりあえずダメもとで出してみるのをお勧めします。)

私自身も「満額で申請しなかった場合、追加で税金がかかるとあったけどどうなるのかなぁ」と漠然と思っていましたが、ネットで調べても特にまとまった情報が無かったので、私の体験談を公開させて頂きたいと思います。

使い切れない場合はどうなる?

残念ながら研究遂行経費が使い切れなかった場合は、学振の書類にもあるように年度末に追加で税金がかかります。税金がかかるといっても、研究遂行経費で計上した分は守られますので、ご安心ください。研究遂行経費が使い切れなかった場合を以下にざっくりとご説明します。

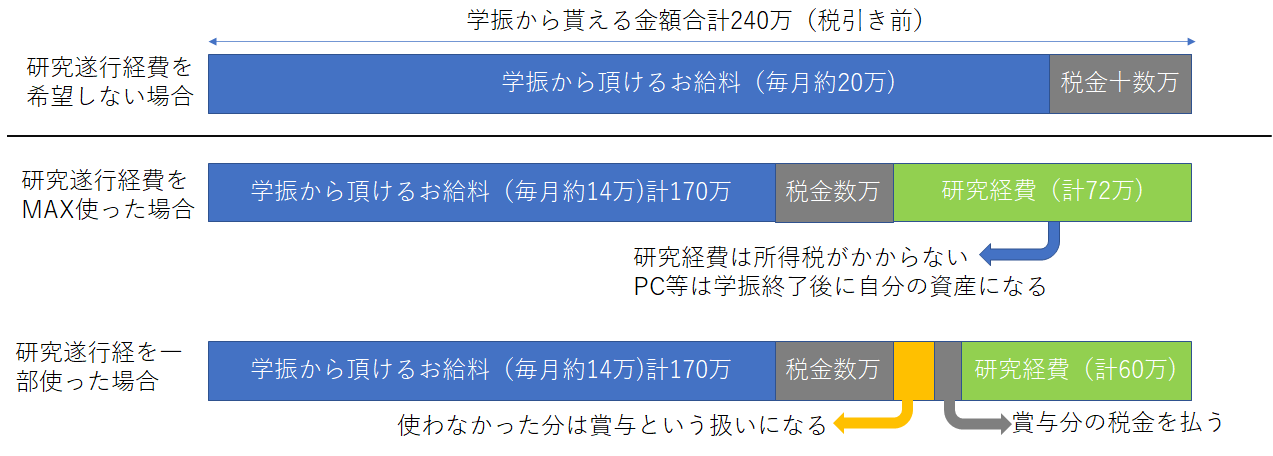

研究遂行経費を希望しない場合

研究遂行経費を一部使った場合の説明の前に、まずは最初から研究遂行経費を希望しない場合について見てみましょう!研究遂行経費を最初から希望しない場合、毎月のお給料20万すべてに所得税がかかります。税金は個人によって異なるのですが、何もしなければざっくり年間で十万ちょっとくらいの所得税を持っていかれます。これをなるべく減らしたいがために、研究遂行経費を希望するんですよね。

研究遂行経費をMAX使った場合

奇跡的に研究遂行経費をMAX使えた場合は特に何もする必要はありません。図の真ん中のように毎月のお給料14万に対して所得税がかかってきます。源泉徴収票も特に問題なく1・2月に1枚だけ発行されます。気にしない方は確定申告が必要ではないのですが、基本的に税金が帰ってきますので個人的に確定申告を行うことをお勧めします。学振の確定申告についてまとめようとすると長くなってしまうので、また別の機会に解説させて頂きます。

研究遂行経費を使い切れなかった場合

これが私のパターンですね。学振の書類には「追徴課税の対象となりますので」なんてかなり脅されていますよね!私も「追徴課税なんて、、研究遂行経費を申請しない方が楽だな、、」なんて思っていたこともありました。実際に申請して分かりましたが、追徴課税に対しては全く気にする必要ありません!追徴課税なんて言葉が悪いだけで、イメージとしては上記のグラフの3番目になります。

簡単に言いますと、使い切れなかった場合は使わなかった分は賞与という扱いになり、その賞与にかかる所得税のみに対して後で税金を納めるという事です。グラフを見て分かるかと思いますが、研究遂行経費を希望しない場合と比較すると、使い切れなくても税金はお得です。なぜなら使った分の研究遂行経費には税金がかからないためです。なので私はかねてより研究遂行経費の申請はお勧めしてきました。何となく文章で書いてもイメージしにくいので、実際に私の例を見てみましょう!

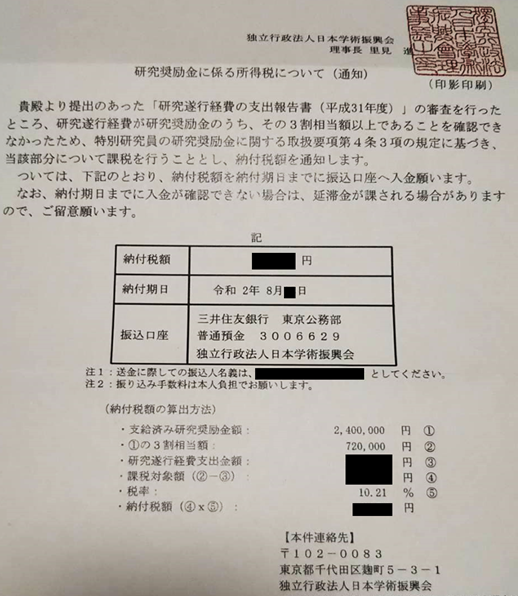

私の場合は研究遂行経費として大体66万使いました。(かなり頑張った方です。)しかし研究遂行経費はMAXから引き算しますと、

・72万-66万=6万

研究遂行経費が6万ほど使い切れておりませんでした。この6万に対して次の年に学振へ税金を支払わなければなりません。では使い切れない場合の税金はどの程度かかるかと言いますと、

・使い切れない分の研究遂行経費×約10%(正確には10.21%)

人によって少し変わる所もありますが、大体1割ほどを税金として払うだけになってきます。10万余っているなら1万なので少し多くなってくる印象ですよね。なのでなるべく研究遂行経費を盛り込みましょう。

私の場合は6万だけですので6万×0.1=6,000円程の追徴課税で済んでいます。このような形で研究遂行経費を使い切らなかった場合は大して問題にならない事が分かりました。

追徴課税の手続きは?

こちらもそこまで心配する必要ないです。学振に銀行振り込みを一回するだけでOKです。簡単な流れとしては以下に示すような感じです。

学振に研究遂行経費の申請を行った後、大体夏ぐらいに学振から以下のような手紙が送られてきます。(個人情報な部分は黒くしてありますので、ご了承ください。)

この手紙に書いていある三井住友銀行の学振の口座に、納付税額を振り込むだけです。この手続きが追徴課税にあたります。1回振り込みを行うだけですから、学会の年会費払うのと労力は変わりません。ただし納税しないと延滞金がかかりますので、(多分1回目の延滞金は100円、、)期限内に振り込むようにしましょう!

追徴課税の後は?

DC1で2年目の方は特に何もする必要はありません。するとしたら確定申告をした場合は追徴課税によって取られ過ぎた税金が返ってきますので、出来ればした方が良いです。

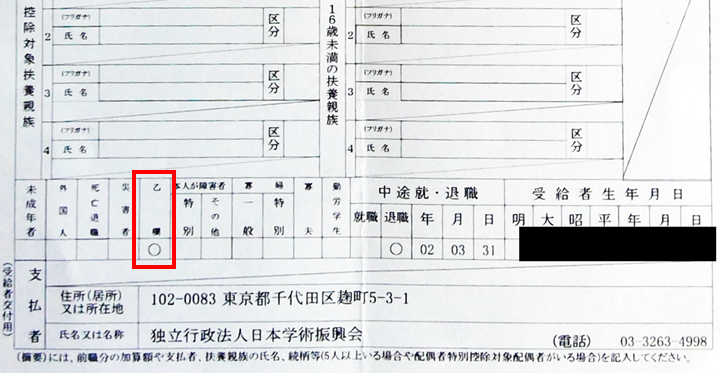

最終年度もしくは辞退する場合は学振から年の途中で2枚目の源泉徴収票があるときひょっこり送られてきます。1~3月分の給料と賞与として追徴課税した際の源泉徴収という事になります。めでたく就職された方は、事務の方に学振の源泉徴収票を提出するようにしてくださいね。

しかし追徴課税した分の源泉徴収(賞与の源泉徴収)は少し問題があります。それは以下の私に送られてきた物のように源泉徴収票の乙欄に丸印が入っている事です。

2枚目の賞与の源泉徴収は結構遅れて送られてきますので、私も事務の方にどうすればいいのか尋ねました。1枚目の1~3月分の源泉徴収票は問題なく手続きしてくれたのですが、「この乙欄に〇が入った源泉徴収票は自分で確定申告をしてくれ」との事でした。よってかなりめんどくさいのですが、乙欄に〇が付いている場合は確定申告をお勧めします。この源泉徴収票に書いている税金(賞与として払った税金)は年末調整がされていないため、払い過ぎている状況になっています。よって確定申告をしない場合は払い過ぎた税金分が無駄になってしまします。研究遂行経費をあまり使わなかった方は数万円の税金を取られるかと思いますので、確定申告をして取り返すことをお勧めします。

終わりに

今回は研究遂行経費が使い切れなかった場合について解説させて頂きました。ここまで読んでくださった方は、もう使い切れない場合も怖くないかと思います。確定申告だけが面倒くさい所ですが、税金額によっては数万円帰ってくる場合がありますので、日給だと思って頑張りましょう!私はマイナンバーを持っていますので、自宅でe-Taxを使って申請しました。楽なのでかなりおすすめです。すこし難しい内容となってしまったので、疑問点等ありましたらコメント頂けますと、答えられる物にはお返事するかもしれません。

本日も最後まで読んで頂きありがとうございました。皆様の参考になれば幸いです。

コメント

「追徴課税」の謎についてはこの時期気になっている方が多いと思うので、情報助かります。

実際に追加納付も経験されたようなので、情報があればご教示ください(なお、私は今年度から採用されるため手続き未経験です)。

・10.21%は「賞与に対する源泉徴収税額算出表」の「乙欄」に当たる税率で、追徴が発生する年度も特別研究員である場合は「甲欄」が適用され4.084%になるのかな?と考えていました。

昨年の記事で「給与所得者の扶養控除等(異動)申告書を学振に出しているのだから甲欄適用になる」と主張しているものも見かけます。

https://on-demand-science-cafe.com/2020/01/06/%E5%AD%A6%E6%8C%AF%E3%81%AE%E7%A0%94%E7%A9%B6%E9%81%82%E8%A1%8C%E7%B5%8C%E8%B2%BB%E3%81%8C%E4%BD%99%E3%81%A3%E3%81%9F%E5%A0%B4%E5%90%88%E3%81%A9%E3%81%86%E3%81%AA%E3%82%8B%E3%81%AE/

これは実際には間違いで、特別研究員として採用中(例えばDC1の2年目)に追徴額を支払う場合でも10.21%の税率となるのでしょうか?

・記事中「確定申告をした場合は追徴課税によって取られ過ぎた税金が返ってきます」とありましたが、学振による年末調整では正しい税額計算にならず、確定申告が必須となるのでしょうか?

「給与」も「賞与」も給与所得に含まれるため、年末調整の対象になる(=賞与として支給された分も含め正しい所得税額が計算される)とも考えられます。

kn1chtさん

コメント&ブログを読んでいただきありがとうございます。

実は私自身はDC2のため、DC1の2年目のように次の年も特別研究員といった経験はございません。なので正確な情報ではないのですが、示していただいているURLのように私の想定として以下を回答します。

・年度も特別研究員である場合は「甲欄」が適用され4.084%になるのか?

確かに給与所得者の申告書を出してあるので、甲の区分にはなる可能性はあります。ただ「賞与」として2枚目の源泉徴収が来るので、2枚目が甲として扱われるのかはわかりません。(何となく学振はそんなめんどくさい事はしないのでないかと考えています。=使いきれなかった人全員に10%で書類を送って2枚目の源泉徴収は全員乙でいいやみたいな感じかなぁと)

・特別研究員として採用中(例えばDC1の2年目)に追徴額を支払う場合でも10.21%の税率となるのか?

これも事実は分からないのですが、個人的には使わなかった分はいったん全員10%の税率で取られると考えています。甲として源泉徴収が出る=税率が4%ではないので(甲・乙どちらも追加徴税としてとりあえず10%とられる)、学振から10%の税率と通知が来た時点で確定申告をお勧めいたします。(取られる税金が数100円とかなら手続きの大変さがあるのでそこまでお勧めしません。)

・学振による年末調整では正しい税額計算にならず、確定申告が必須となるのでしょうか?

本来であれば賞与も給与のために年末調整の対象となるはずです。しかし経費を使いきれなかった場合は賞与として与えたことになるのが厄介な所です。賞与として与えたのは2020年で、源泉徴収も2020年分として出る。(この場合2枚目の源泉徴収として出るのは、次の年の21年度分として出ていました。訂正いたします。)その20年分の2枚目の源泉徴収をもらうのが21年になりますので、21年の年末調整の対象にならないのでないかと考えております。そのため確定申告が必須の手続きになる可能性が高いのではないかと考えます。

一応対策としてまとめますと、学振から来た追徴課税の通知書に税率10%と記載があり、年末調整で帰ってこない場合は確定申告する。最初から税率4%であれば特に確定申告はしないという方向ではどうでしょうか?

頂いたコメントとは異なる返事で申し訳ございませんが、想定でしか書けないというのが現状です。

せっかくコメント頂いたので、時間があれば私の考えを別記事でまとめてみようかと思います。(いつになるかわかりませんが、、、)

kn1chtさんが実際に2年目になり、真相が分かったら是非ご教授いただければ幸いです。

ひとまず、今年度からのDC1おめでとうございます!