こんにちは、凡才博士です。本日はようやく重い腰を少し上げ、「勤労学生控除」について紹介したいと思います。この勤労学生控除ですが、私も学生時代にかなり調べて申請しました。節税としては必須の手続きですが、かなりややこしかったのを思い出します。今回の記事では勤労学生控除について紹介し、今後は数回に分けて手続きの詳細についても紹介していければと思います。

勤労学生控除とは?

勤労学生控除とは、国が用意してくれた最強の節税制度になります。簡単に言いますと、「ある程度収入があっても所得税が免除されますよ」といった感じの制度です。勉学に励みながら小銭を稼ぐ、我々のような博士学生を支援してくれるなんとも優しい制度です。

私自身も学振1年目には実際に「勤労学生控除」を申請しました。申請した結果、私の1年目の所得税は無事に0円となり、無駄に税金を払う必要はありませんでした。(正確には住民税は均等割りというものを支払いました。それでも5000円程払っただけで済みました。)そのため、学振1年目の方は、この勤労学生を申請する事を強くお勧めします。

今回初めてこの制度を知った方もいるかと思いますので、私と一緒に勉強していけたらと思います。まずは国の公式節税制度ですので、国税庁のHPより制度の詳細をご紹介します。以下はHPより制度の抜粋になります。

勤労学生控除の対象となる人の範囲

勤労学生とは、その年の12月31日の現況で、次の三つの要件の全てに当てはまる人です。

国税庁のHPより

(1) 給与所得などの勤労による所得があること

(2) 合計所得金額が75万円以下(令和元年分以前は65万円以下)で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除55万円を差し引くと所得金額が75万円以下となります。

(3) 特定の学校の学生、生徒であること

上記3つの要件に当てはまる人は、勤労学生控除の申請が出来るわけですね。そこまで難しくないですが、一つ一つ解説していきましょう。

(1) 給与所得などの勤労による所得があること

一応文章の通りですが、解説しておきます。収入がある人が条件となっていますが、収入=所得でして、所得にも色々な種類があります。恐らく博士学生で得られる所得として代表的な物は以下の通りかと思います。

1.給与所得・・・学振の給料がこれに当たります。またTA/RAの給料もこちらです。

2.不動産所得・・居ないとは思いますが、物件を転がしている方は家賃収入の所得がこちらです。

3.配当所得・・・株を行っている方の配当金がこの所得に当たります。こちらも少数派かと思います。

4.譲渡所得・・・土地、建物、株式などの資産の売却等による所得です。こちらも少数派ですね。

5.一時所得・・・クイズ番組の賞金や生命保険の満期返戻金などの定期的ではない所得です。こちらは運が良ければあり得る話ですよね。育志賞なんかもこの所得に入ると思います。

6.雑所得・・・メルカリなんかの利益がこちらに当たります。博士課程に関係する物としては、リーディング大学院の給料がこちらの雑所得に残念ながら当てはまります。(私も経験しましたが、税率が高くて大変です。)

上記のような所得がある方全てが対象という事ですね。大多数の博士学生は1.の給与所得のみかと思います。そのほかには1.給与所得+3.配当所得+6.雑所得のような方ももしかしたらいるかもしれません。

(2) 合計所得金額が75万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

ここが少しだけややこしいポイントですね。少しだけ詳しく解説しようと思います。まず、第一の条件として「合計所得金額が75万円以下」です。こちらは上記(1)の各所得の金額を合計して75万以下である事が条件となります。期間についてですが、年度ではなく「年単位」で計算するところが最大のポイントです。今年を例にすると2021年1月から12月の所得が対象です。あくまで1月~12月の間に手に入ったお金のみ計算するという事です。

次の条件として「(1)の勤労に基づく所得以外の所得が10万円以下」とあります。(1)の勤労に基づく所得=毎月振り込まれる学振の給料となります。それ以外の所得(=3.配当所得+6.雑所得など)を年間で10万以下に抑える必要があります。これらを理解したところで、もう一度(2)の条件を見ますと、次のような場合は勤労学生になるという事です。

・(1月~12月の学振の収入+その他所得)が75万以下、かつその他は10万以下

その他の所得が無い方は、単純に学振の所得が75万以下であれば勤労学生になります。後ほど説明しますが、この75万という数字がとても大事になってきます。

(3) 特定の学校の学生、生徒であること

これは学生であれば大体が当てはまります。博士課程を持つような大学に通われていて、この対象でないなんて聞いたことが無いです。この条件は気にしなくてもOKだと思います。

上記のように(2)のみクリアすればほとんどの場合、勤労学生に当てはまります。しかしこの制度が有効に使えるのは、残念ながら学振1年目のみとなっています。その理由については以下に説明したいと思います。

勤労学生控除の金額

勤労学生控除の金額は27万円です。給料から27万円分は所得としてカウントしませんという意味です。扶養がどうこうといって103万の壁があるとか無いとか少し聞いたことがある方もいるかもしれません。単純に言いますと、普通の人より27万円多く給料をもらってもその分は税金がかからないといった事です。控除の詳細は以下にて説明します。

なぜ学振1年目の最強節税法なのか?

既に説明したように、勤労学生の一番の条件は年間の合計所得金額が75万円以下である事です。所得とは何ぞや?という方も居られるかも入れませんが、所得とは給料等で実際に手に入ったお金から給与所得控除等の控除を差し引いた後に残ったお金の事です。難しい言い方をすると、源泉徴収前の給与・賞与などの収入金額から給与所得控除額を差し引いた金額です。単純な言い方に直すと、色々引いた後に残った利益という事ですね。

・所得=収入ー控除等(給与所得控除・基礎控除等)

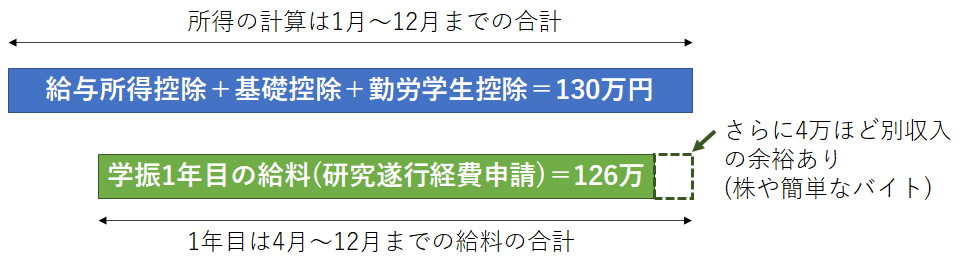

給料をもらって働いている人であれば、給与所得控除は65万(令和2年より55万になりました。)です。さらに日本国民全員に基礎控除が38万(こちらも令和2年より48万になりました。)あります。そこにプラスしてさらに今回控除される分が勤労学生控除になります。勤労学生控除を加えた場合、合計の控除額がいくらになるのか?簡単に図に示してみました。

給与所得控除+基礎控除+勤労学生控除=130万円となります。この数字が何を意味すると言いますと、勤労学生の場合は収入が130万以下だと、所得税がかからないという事です。(ただし扶養を外れる等はまた別問題です。)あくまで所得税のみ130万稼いでもかからないという認識でOKです。単純に税金がかかる上限を学生の場合は少し多めに設定してくれているといった感じです。

特別研究員となった場合、学振1年目かつ研究遂行経費を申請した方のみが今回の勤労学生の対象になります。以前の記事で激しく研究遂行経費の申請をお勧めしたのも、これが理由です。それでは学振1年目かつ研究遂行経費を申請した場合に、年間の所得がどうなるのか見ていきましょう!

まず、学振の給料ですが、研究遂行経費を申請していない場合は月に20万ですよね。これが研究遂行経費を申請すると、事実上の所得が20万×0.7=14万/月になりますよね。学振1年目は4月から始まる訳ですので、給料の支払いは4月(正確には5月に一緒に入金)~12月となります。そうすると、研究遂行経費を申請した場合の学振1年目の所得は

14万×9か月=126万

なんと不思議!研究遂行経費を申請した場合は博士1年目は収入が126万円ではありませんか!そうです。4月スタートという利点を利用して、博士1年目のみ所得税を0円にできます。簡単なイメージとしては以下の通りです。

この図から分かるように、学振1年目の給料が4月から入るために1年目の収入は事実上かなり低い収入になります。これが1年目のみ勤労学生控除を使える理由になります。よって学振1年目のみ、勤労学生控除を申請して所得税をほぼゼロに抑える事を強くお勧めします。

*注意点

上の図で示すように学振の給料以外の収入がある場合、余裕が4万円程しかありません。学振+TA/RAを並行して行っている方は、勤労学生控除が金額の面で難しくなってしまいます。特に学振が始まる前(1月~3月分)の収入等もカウントされてしまいますので、学振前にバイトを頑張っていた方等は残念ながら勤労学生控除が適用されなくなってしまいます。「とりあえず内定通知が出たけど、バイトどうしよう?」と悩んでる方がいましたら、勤労学生控除を使いたい場合は11月までにバイトを辞める事をお勧めします。(12月の収入は1月に出てしまうので、11月に辞める必要があるかと思います。)

終わりに

今回は勤労学生控除の制度自体を紹介させて頂きました。今回初めてこの制度を聞いた方がいるようでしたら、手遅れでなければぜひ申請して払う税金を減らすようにしましょう。申請手続き等についての詳細は、また別記事で詳しく解説できたらと思います。とりあえず今回は学振1年目の最強節税カードを皆さんに覚えて帰ってもらうのが目的です。

最近は学振もその他の収入に対して規制を緩和しているようですが、まだまだ博士学生のお財布事情は厳しいですよね。今回もTA/RAがある場合に勤労学生控除を申請した場合と、申請しなかった場合の損益分離点を計算してTA/RAを行うべきか考えたいところですよね。働いても結局税金が重く、働かない場合とトントンでしたら時間だけが無駄になってしまいますので、、、皆さんの収入を良く計算して今後の戦略を立てていただけますと幸いです。

本日も最後まで読んでいただきありがとうございます。何か参考にしていただければ幸いです。

コメント

有益な記事ありがとうございます!

質問なのですが、研究遂行経費を使いきれなかった場合でも勤労学生控除は受けられるのでしょうか?

ご返信が遅くなり申し訳ありません。またコメント&ブログを読んでいただきありがとうございます。

経費を使い切れなかった場合に、勤労学生控除は受けられるかについてですが、私は受けられると考えています。

理由としては以前の記事(https://hakase-life.com/dc/keihi-3/265/)に書かせて頂いたように、研究遂行経費が使い切れない場合の収入は2年目の1月~3月分の賞与という事で収入になるかと思います。

つまり1年目の場合は研究遂行経費を申請した時点で、研究遂行経費の分は1年目の所得には入らないものかと思われます。

実際に私も1年目に研究遂行経費を使い切れませんでしたが、研究遂行経費を除いた分の源泉徴収票が出て、それで勤労学生控除を申請しました。

そのため、研究遂行経費を申請した1年目の源泉徴収票を良くご確認頂き、とりあえず申請してみるのが得策かと思います。